財務の安定性は、持続可能な企業の基盤である。組織が包括的なSWOT分析を行うと、市場における位置づけを超えて流動性の根幹にまで及ぶ脆弱性を発見することが多い。この戦略的評価の過程で特定されたキャッシュフローのリスクには、即時かつ慎重な対応が求められる。これらのサインを無視すると、紙上の利益が高くても運用の麻痺に至る可能性がある。

このガイドは、流動性の脅威に対処する構造的なアプローチを詳述している。理論的な助言を越えて、キャッシュポジションを安定化するための実行可能なフレームワークを提供する。財務的厳密性と戦略的洞察を統合することで、企業は特定されたリスクをレジリエンスの機会に変えることができる。

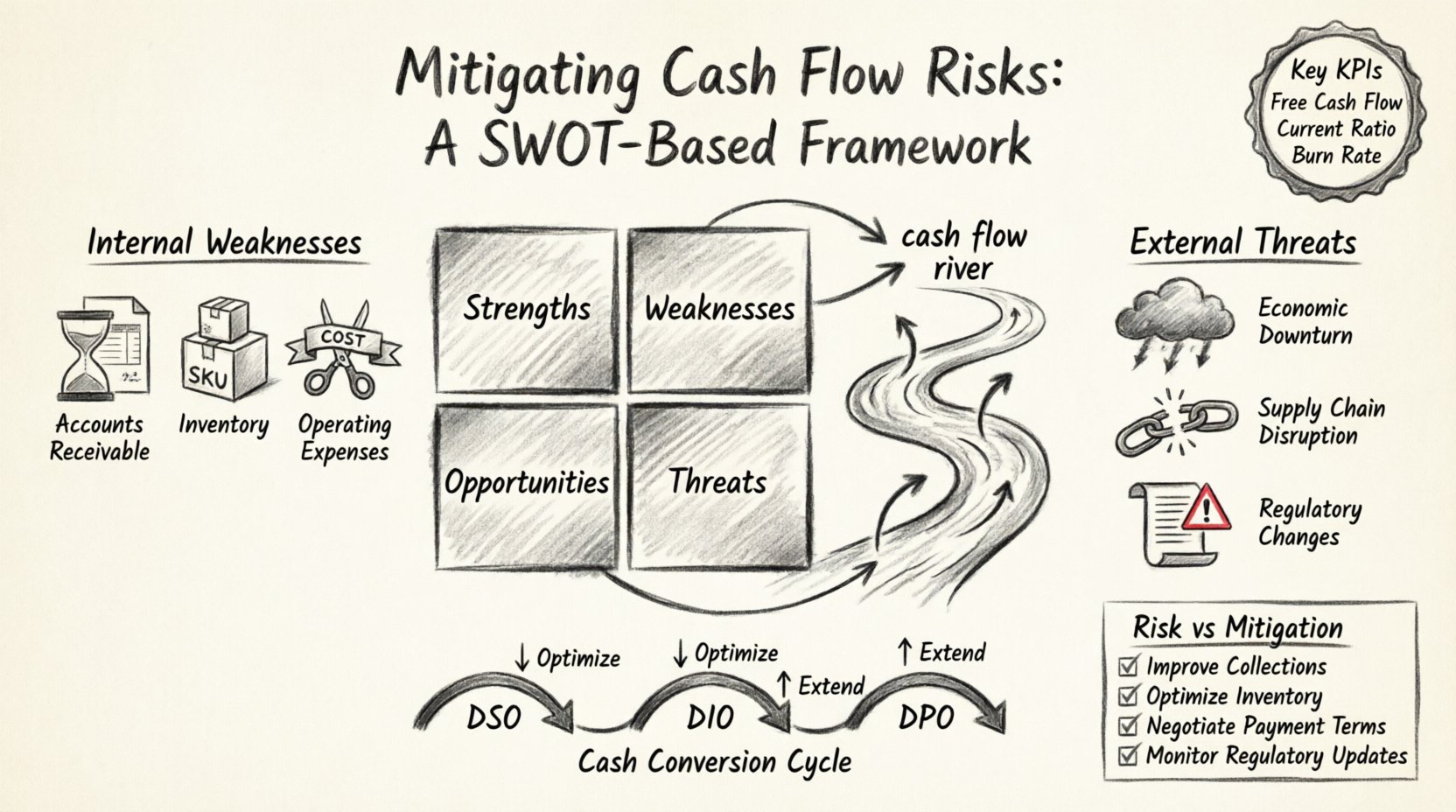

📊 戦略的計画と流動性の交差点

SWOT分析は伝統的にマーケティングや戦略的ツールと見なされている。しかし、財務健全性に適用すると、重要な依存関係が明らかになる。強みはキャッシュバッファーを提供する可能性がある一方、脅威は構造的な脆弱性を露呈する。弱みは、運営の非効率性が営業資本を消耗させることを示すことが多い。脅威は、流動性を緊縮させる可能性のある外部圧力を表す。

この4つの領域とキャッシュフローとの関連を理解することは、リスク軽減の第一歩である。多くの組織が収益を現金と混同している。収益は利益の認識を意味するが、キャッシュフローは資金の動きを認識する。堅実な戦略は、請求書発行、支払い回収、ベンダーへの支払いのタイミングの違いを考慮しなければならない。

- 強み(S):キャッシュを生み出すか、流出を抑える内部資産。

- 弱み(W):キャッシュの生成速度よりも速くキャッシュを消費する内部のギャップ。

- 機会(O):キャッシュインフローの改善やコスト削減のための外部のチャンス。

- 脅威(T):キャッシュの可用性を妨げる可能性のある外部要因。

リスクが特定されると、それは真空状態に存在するわけではない。広範な経済環境と相互作用する。たとえば、市場が緊縮すると、回収プロセスの弱みが脅威となる。逆に、製品需要の強さは金利上昇の脅威を緩和することができる。

⚠️ キャッシュ管理における内部弱みへの対応

内部の弱みは、直ちに対処すべき最も直接的なターゲットである。これらは組織のコントロール下にあるが、流動性に悪影響を及ぼす要因である。一般的な弱みには、請求サイクルの遅延、在庫の過剰保有、短期債務への依存がある。

1. 受取手形の最適化

支払いの回収が遅れると、人工的なキャッシュ不足が生じる。利益を上げている企業でも、キャッシュが受取手形に閉じ込められると破綻する可能性がある。これを解決するには、信用方針と回収プロセスの見直しが必要である。

- 信用条件の見直し:支払い条件が業界標準と顧客の支払い能力と整合していることを確認する。

- 請求書の正確性:請求書の誤りは、紛争や遅延を引き起こす。送信前にデータを確認する。

- 自動フォローアップ:未払いの口座に対して体系的なリマインダーを導入する。

- 早期支払いの割引:明確な早期支払い条件を設け、顧客に迅速な支払いを促すインセンティブを与える。

2. 在庫レベルの管理

在庫は、在庫に閉じ込められたキャッシュを意味する。過剰在庫は保管コストと陳腐化リスクを増加させる。逆に、在庫不足は売上喪失のリスクを生む。目標は、資金を枯渇させることなく運用を支えるバランスの取れたアプローチである。

- ABC分析: 在庫を価値と回転率に基づいて分類する。

- ジャストインタイム法: 購入を生産スケジュールに合わせて調整し、保管コストを削減する。

- 定期的な監査: 回転が遅い品目を特定し、販促や廃棄によって在庫を処理する。

- サプライヤーとの連携: 代金の支払いを遅らせるため、代物在庫の取り決めを交渉する。

3. 経常費用の管理

固定費は収益の成績に関係なく現金を消耗する。リスク軽減段階では、不要な支出を特定することが不可欠である。

- ベンダー契約の見直し: サプライヤーと交渉して支払い猶予期間を延長する。

- サブスクリプションの監査: 使用されていないソフトウェアライセンスやサービス契約を削除する。

- エネルギーおよび公共料金: 月間の固定費を削減するための効率化策を導入する。

- コアでない機能の外部委託: 必要に応じて、固定の人件費を変動費に移行する。

🌪️ キャッシュフローへの外部脅威の軽減

外部脅威とは、組織の外にあるが財務の安定性を乱す可能性のある要因である。経済の不況、規制の変更、競合の行動などが含まれる。これらは制御できないが、キャッシュフローへの影響は管理可能である。

1. 経済の不況

不況期は顧客の支出減少や融資市場の引き締まりを引き起こすことが多い。こうした状況に備えるには、不況が発生する前に準備金を蓄える必要がある。

- キャッシュ準備金の構築: 経営費の3〜6か月分のバッファを維持する。

- 収益源の多様化: 1つの顧客や製品ラインへの依存を避ける。

- 柔軟な価格モデル: 経済的ストレス下でも顧客を維持するため、段階的な価格設定を提供する。

2. サプライチェーンの混乱

単一供給元への依存は脆弱性を生む。供給元が失敗すれば、生産が停止し、キャッシュインフローも止まる。

- マルチソーシング: クリティカルな部品について、複数のベンダーを評価する。

- 戦略的在庫確保: 安定期において、必須資材の安全在庫を保有する。

- サプライヤーの財務健全性: 主要なパートナーの財務安定性をモニタリングする。

3. レギュラトリーチェンジ

新しい税法やコンプライアンス要件は、キャッシュフローのタイミングを変更する可能性がある。予期せぬ負債を回避するため、前もっての計画が不可欠である。

- コンプライアンス監査: 税務義務および会計処理を定期的に見直す。

- 政府助成金: コンプライアンスコストを相殺するための利用可能な資金を特定する。

- 法的アドバイス: 新たな規制を早期に解釈するために専門家を活用する。

🚀 流動性準備のための強みの活用

強みとは、競争上の優位性をもたらす内部資産である。キャッシュフローの文脈において、強みは余剰資金を生み出す機会である。これらの資金は、リスク軽減戦略に向けられるべきである。

1. 高利益率製品

高い利益率を持つ製品は、販売単位あたりより多くのキャッシュを生み出す。これらの製品を優先することで、全体的な流動性が向上する。

- 価格戦略: 高利益率製品の真の価値とコストを反映するように価格を調整する。

- リソース配分: マーケティング予算をパフォーマンスの高い製品に集中する。

- コスト削減: これらの特定製品の変動費を最小限に抑えることに注力する。

2. 強固な顧客関係

長期顧客はしばしば予測可能な収益をもたらす。この予測可能性により、キャッシュフローの予測がより正確になる。

- リテンションプログラム: チャーン率を低下させるためにロイヤルティインセンティブを導入する。

- 長期契約: 収益の安定化のために、複数年契約を確保する。

- アップセル: 信頼を活用して補完的なサービスを導入する。

3. 効率的なプロセス

運用効率の向上は無駄を減らし、キャッシュコンバージョンを改善する。ワークフローの最適化は、生産遅延に伴う資本の拘束を減らす。

- ワークフロー自動化: 技術を活用して人的ミスと時間を削減する。

- リーン・メソドロジー: 顧客に価値をもたらさない工程を削除する。

- 研修: スタッフの育成に投資して、スピードと正確性を向上させる。

🛠️ キャッシュコンバージョンサイクルへの戦術的調整

キャッシュコンバージョンサイクル(CCC)は、在庫に現金を支出してから売上から現金を回収するまでの時間を測定する。このサイクルを短縮することで、他の用途に使える資金が解放される。これはリスク管理のための重要なツールである。

1. 売上債権の回収日数(DSO)の短縮

DSOは販売後の支払い回収にかかる期間を示す。この数値を低くすることで流動性が向上する。

- 電子請求書: 郵送時間と処理遅延を削減する。

- 決済ゲートウェイ: 顧客の利便性を高めるために、複数の支払い方法を受け入れる。

- ファクタリング: 受取債権を第三者に売却して即時現金化する(条件が許す場合)。

2. 支払債権の回収日数(DPO)の延長

DPOは企業が仕入先に支払いを行うまでの期間を測定する。この期間を延長することで、罰則を課されずに現金を長く保有できる。

- 交渉された支払い条件:可能な限り、Net 30からNet 60に移行する。

- ボリュームディスカウント: 支払いを早めることで価格引き下げを交換する。

- 戦略的タイミング: 支払いをキャッシュインフローの日付と一致させる。

3. 在庫の回転日数(DIO)の削減

DIOは在庫が販売されるまでにどれだけの期間がかかるかを反映する。回転が速くなるほど、在庫に閉じ込められる現金は少なくなる。

- 動的価格設定:需要に応じて価格を調整して在庫を回転させる。

- 事前販売:製造前に製品を販売することで在庫保有期間を短縮する。

- ドロップシッピング:可能であれば在庫保有をサプライヤーに移管する。

📋 リスクと対策のマッピング

以下の表は、SWOT分析で特定された一般的なキャッシュフローのリスクとその対応策をまとめたものである。これは財務責任者向けのチェックリストとして機能する。

| リスクカテゴリ | SWOTの発生源 | 対策戦略 | キャッシュへの影響 |

|---|---|---|---|

| 高額な在庫コスト | 弱み | ジャストインタイム発注の導入 | 在庫に縛られる資本を削減する |

| 回収の遅れ | 弱み | 自動化された督促および信用調査 | キャッシュインフローを加速する |

| 市場競争 | 脅威 | プレミアムサービスによる差別化 | マージンと価格設定力の保護 |

| 経済不況 | 脅威 | 6か月分のキャッシュ準備金を構築する | 運用の継続性を確保する |

| 顧客の離脱率が高い | 弱み | リテンションおよびロイヤルティプログラムの開始 | 定期収入を安定化する |

| サプライヤーの価格上昇 | 脅威 | 長期価格契約を固定する | 変動コストの変動を制御する |

| 過剰な現金準備金 | 強み | 短期流動性資産に投資する | 利子収入を生み出す |

| 強いブランド価値 | 強み | プレミアム価格設定のための利点 | 単位当たりの利益率を向上させる |

📈 持続的な安定性のためのモニタリングフレームワーク

対策が講じられたら、継続的なモニタリングが不可欠です。キャッシュフローは動的であり、追跡されなければリスクが再発する可能性があります。フレームワークを構築することで、新たな問題の早期発見が可能になります。

1. キー・パフォーマンス指標(KPI)

キャッシュポジションの健全性を追跡するための具体的な指標を定義する。定期的な報告により、適切な調整が可能になる。

- 自由キャッシュフロー:営業活動による純キャッシュフローから設備投資を差し引いたもの。

- 流動比率:流動資産を流動負債で割ったもの。

- 営業キャッシュフロー比率:営業活動からのキャッシュフローを流動負債で割ったもの。

- 消耗率:企業が現金準備金を消費する速度。

2. キャッシュフロー予測

予測により将来の流動性を把握できる。経営陣は、問題が発生する前に不足を予測できる。

- 13週間ローリング予測:キャッシュインとキャッシュアウトの詳細な短期的視点。

- シナリオプランニング: ベストケース、ワーストケース、最も可能性の高いシナリオをモデル化する。

- 週次レビュー:実際のパフォーマンスに基づいて予測を更新する。

3. 治理と責任の明確化

キャッシュ管理の責任を明確にすることで、行動が取られることが保証される。財務監視のための具体的な役割を割り当てる。

- 財務機能:流動性を管理する専任の役割またはチームを割り当てる。

- キャッシュ委員会:毎月リスクをレビューするための横断的グループを設立する。

- 承認限度:不正な流出を防ぐために支出の限度額を設定する。

🔍 長期的な健全性のための最終的な考慮事項

キャッシュフローのリスクを軽減することは一度限りの出来事ではない。継続的な努力であり、注意深さと適応が求められる。上記で示した戦略は、財務的レジリエンスの基盤を形成する。

組織は柔軟性を保つ必要がある。市場状況は変化し、今日有効なことは明日は通用しないかもしれない。SWOT分析を定期的に見直すことで、財務戦略が運用上の現実と一致していることを保証できる。

内部統制、外部対応力、継続的なモニタリングに注力することで、企業は不確実性を乗り越えることができる。キャッシュフロー管理は生存のためのものではなく、戦略的成長のためのものになる。この視点の転換により、リーダーは企業の将来を守る意思決定をできるようになる。

流動性は健康の先行指標であることを忘れないでください。利益性は遅延指標である。キャッシュフローを優先することで、組織が長期的なビジョンを追求しつつも、破綻しない状態を維持できる。これらの措置を体系的に実施し、市場の変動に耐えうる強固な財務構造を構築する。

安定への道は細部にあり、すべての請求書、在庫アイテム、ベンダー契約が全体の財務状況に貢献している。これらの細部に注意を払うことで、リスクに対する防御壁が構築される。明確な計画と厳格な実行によって、キャッシュフローのリスクは脅威から管理可能な変数へと変わる。