Финансовая устойчивость — основа любой устойчивой компании. Когда организации проводят всесторонний анализ SWOT, они часто выявляют уязвимости, выходящие за рамки позиционирования на рынке и затрагивающие основные механизмы ликвидности. Риски денежного потока, выявленные в ходе этого стратегического анализа, требуют немедленного и взвешенного внимания. Игнорирование этих сигналов может привести к остановке операционной деятельности, даже если прибыльность на бумаге кажется высокой.

В этом руководстве описывается структурированный подход к решению угроз ликвидности. Оно выходит за рамки теоретических рекомендаций и предлагает практические рамки для стабилизации денежных позиций. Объединяя финансовую строгость с стратегическим видением, компании могут превратить выявленные риски в возможности для устойчивости.

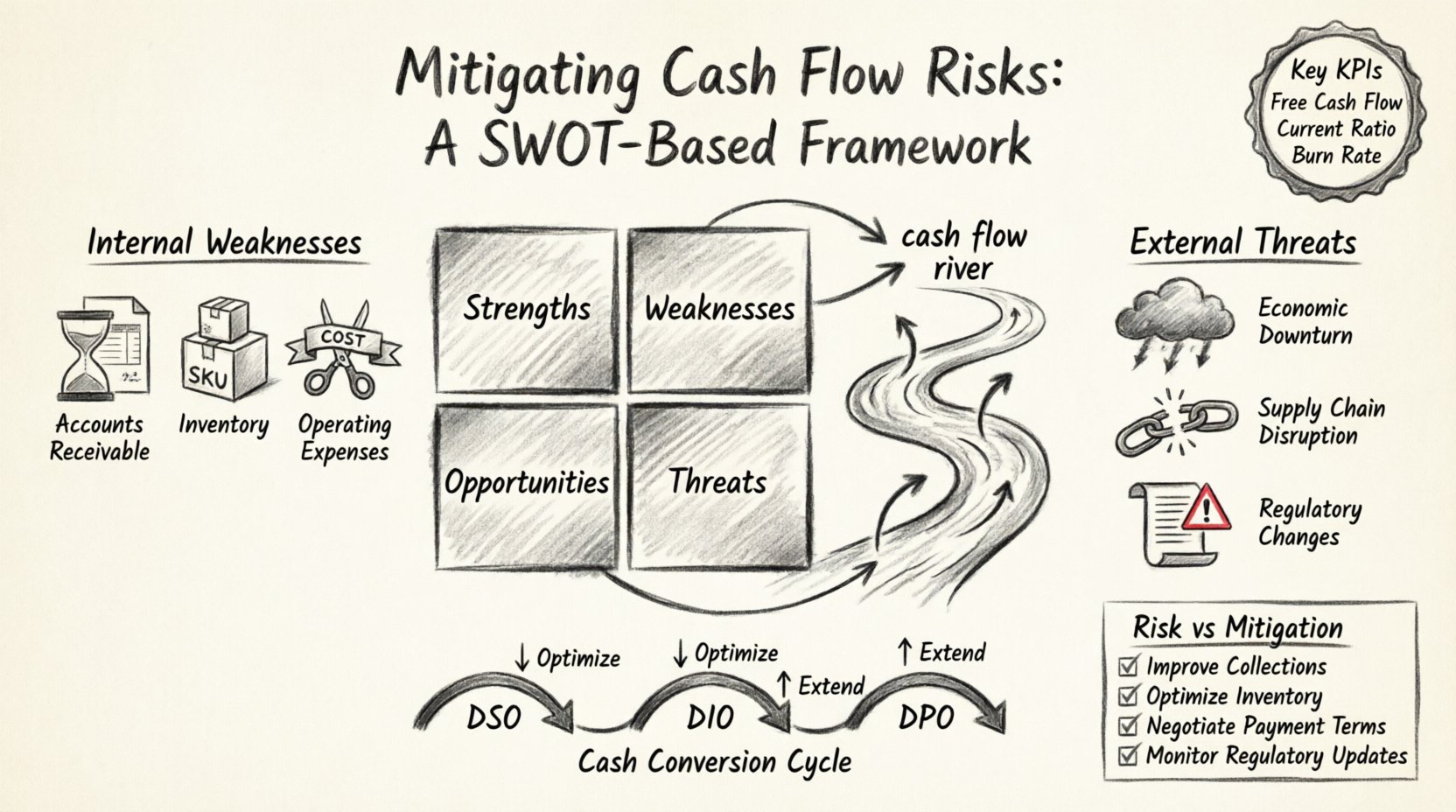

📊 Пересечение стратегического планирования и ликвидности

Анализ SWOT традиционно рассматривается как маркетинговый или стратегический инструмент. Однако при применении к финансовому состоянию он выявляет критически важные зависимости. Сильные стороны могут обеспечивать финансовые резервы, тогда как угрозы могут выявить структурную хрупкость. Слабые стороны часто указывают на операционную неэффективность, которая истощает оборотный капитал. Угрозы представляют собой внешние факторы, которые могут сократить ликвидность.

Понимание связи между этими четырьмя секторами и денежным потоком — первый шаг к снижению рисков. Многие организации путают выручку с наличными. Выручка фиксирует доходы, а денежный поток — движение средств. Успешная стратегия должна учитывать временные различия между выставлением счетов, сбором платежей и выплатами поставщикам.

- Сильные стороны (S):Внутренние активы, генерирующие денежные средства или снижающие отток.

- Слабые стороны (W):Внутренние пробелы, которые потребляют денежные средства быстрее, чем они генерируются.

- Возможности (O):Внешние возможности для улучшения поступления денежных средств или снижения затрат.

- Угрозы (T):Внешние факторы, которые могут нарушить доступность денежных средств.

Когда риски выявлены, они не существуют в вакууме. Они взаимодействуют с более широкой экономической средой. Например, слабость в процессах сбора платежей становится угрозой, когда рынок сжимается. Напротив, сильный спрос на продукцию может смягчить угрозу роста процентных ставок.

⚠️ Устранение внутренних слабостей в управлении денежными потоками

Внутренние слабости — наиболее прямые цели для немедленного вмешательства. Это факторы, находящиеся в контроле организации, негативно влияющие на ликвидность. Распространённые слабости включают задержки в циклах выставления счетов, чрезмерные запасы товаров и зависимость от краткосрочного долга.

1. Оптимизация дебиторской задолженности

Задержки в сборе платежей создают искусственные дефициты денежных средств. Даже прибыльные компании могут потерпеть неудачу, если деньги застрянут в дебиторской задолженности. Для решения этой проблемы требуется пересмотр политики кредитования и процессов сбора платежей.

- Пересмотр условий кредита: Убедитесь, что условия оплаты соответствуют отраслевым стандартам и возможностям клиентов.

- Точность счетов-фактур: Ошибки в выставлении счетов вызывают споры и задержки. Проверьте данные перед отправкой.

- Автоматические напоминания: Внедрите систематические напоминания по просроченным счетам.

- Скидки за раннюю оплату: Поощряйте клиентов быстрее оплачивать с помощью установленных условий ранней оплаты.

2. Управление уровнями запасов

Запасы представляют собой денежные средства, замороженные в товарно-материальных ценностях. Избыточные запасы увеличивают затраты на хранение и риск устаревания. Недостаточные запасы создают риск потери продаж. Цель — сбалансированный подход, поддерживающий операции без истощения резервов.

- Анализ ABC: Категоризируйте запасы по стоимости и скорости оборота.

- Методы «точно в срок»: Согласуйте закупки с графиком производства для снижения затрат на хранение.

- Регулярные аудиты: Выявите медленно движущиеся товары и освободитесь от них с помощью акций или утилизации.

- Координация с поставщиками: Ведите переговоры о согласованных условиях хранения товаров у поставщика, чтобы отложить отток денежных средств.

3. Контроль эксплуатационных расходов

Постоянные расходы истощают денежные средства независимо от результатов выручки. Выявление необязательных расходов имеет решающее значение на этапах смягчения рисков.

- Пересмотр договоров с поставщиками: Переговорите условия с поставщиками для продления сроков оплаты.

- Аудит подписок: Устраните неиспользуемые лицензии программного обеспечения или подписки на услуги.

- Энергия и коммунальные услуги: Внедрите меры эффективности для снижения ежемесячных накладных расходов.

- Аутсорсинг неосновных функций: Переведите постоянные затраты на труд в переменные, где это уместно.

🌪️ Нейтрализация внешних угроз для денежного потока

Внешние угрозы — это силы за пределами организации, которые могут нарушить финансовую устойчивость. К ним относятся экономические спады, изменения в регулировании и действия конкурентов. Хотя их нельзя контролировать, их влияние на денежный поток можно управлять.

1. Экономические спады

Периоды рецессии часто приводят к сокращению расходов клиентов и сужению кредитных рынков. Подготовка к этому требует формирования резервов до наступления спада.

- Формирование резервов денежных средств: Поддерживайте резерв в размере трех-шести месяцев операционных расходов.

- Диверсификация источников дохода: Избегайте зависимости от одного клиента или линейки продуктов.

- Гибкие модели ценообразования: Предлагайте многоуровневое ценообразование для удержания клиентов в периоды экономического давления.

2. Нарушения в цепочке поставок

Зависимость от поставщиков-однократников создает уязвимость. Если поставщик не справляется, производство останавливается, и поступление денежных средств прекращается.

- Многопоставочность: Оцените несколько поставщиков для критически важных компонентов.

- Стратегическое накопление: Храните запасы безопасности для важных материалов в периоды стабильности.

- Финансовое состояние поставщиков: Контролируйте финансовую устойчивость ключевых партнеров.

3. Изменения в регулировании

Новые налоговые законы или требования по соблюдению могут повлиять на сроки поступления денежных средств. Необходимо проводить проактивное планирование, чтобы избежать неожиданных обязательств.

- Аудиты соблюдения: Регулярно проверяйте налоговые обязательства и бухгалтерские практики.

- Государственные гранты: Выявите доступные средства для компенсации расходов по соблюдению.

- Юридическая консультация: Привлекайте экспертов для раннего толкования новых нормативных актов.

🚀 Использование сильных сторон для формирования резервов ликвидности

Сильные стороны — это внутренние активы, которые обеспечивают конкурентное преимущество. В контексте денежных потоков сильные стороны — это возможности для генерации избыточных средств. Эти средства следует направлять на стратегии снижения рисков.

1. Продукты с высокой маржой

Продукты с высокой маржой приносят больше денежных средств на каждую проданную единицу. Приоритетное внимание этим продуктам способствует улучшению общей ликвидности.

- Стратегия ценообразования: Выравнивайте ценообразование с реальной стоимостью и ценностью товаров с высокой маржой.

- Распределение ресурсов: Направляйте маркетинговые расходы на наиболее эффективные предложения.

- Снижение затрат: Сосредоточьтесь на минимизации переменных затрат для этих конкретных продуктов.

2. Крепкие отношения с клиентами

Долгосрочные клиенты часто обеспечивают предсказуемый доход. Эта предсказуемость позволяет улучшить прогнозирование денежных потоков.

- Программы удержания: Внедрите программы лояльности для снижения оттока клиентов.

- Долгосрочные контракты: Заключите многолетние соглашения для стабилизации доходов.

- Кросс-продажи: Используйте доверие для внедрения дополнительных услуг.

3. Эффективные процессы

Операционная эффективность снижает потери и улучшает конверсию денежных средств. Упрощенные рабочие процессы означают, что меньше капитала блокируется из-за задержек в производстве.

- Автоматизация рабочих процессов: Используйте технологии для сокращения ручных ошибок и времени.

- Методологии бережливого производства: Устраните этапы, которые не приносят ценности клиенту.

- Обучение: Инвестируйте в развитие персонала для повышения скорости и точности.

🛠️ Тактические корректировки циклов конверсии денежных средств

Цикл конверсии денежных средств (CCC) измеряет время между затратами на товарно-материальные запасы и получением денежных средств от продаж. Сокращение этого цикла высвобождает капитал для других целей. Это критически важный рычаг управления рисками.

1. Сокращение дней незавершенных продаж (DSO)

DSO показывает, сколько времени требуется для получения оплаты после продажи. Снижение этого показателя улучшает ликвидность.

- Электронные счета-фактуры: Сократите время доставки и задержки при обработке.

- Платежные шлюзы: Принимайте различные способы оплаты для удобства клиентов.

- Факторинг: Продавайте дебиторскую задолженность третьей стороне для получения немедленных денежных средств (при наличии условий).

2. Увеличение дней незавершенных платежей поставщикам (DPO)

DPO измеряет, сколько времени занимает оплата поставщикам. Увеличение этого показателя позволяет дольше сохранять денежные средства без штрафов.

- Согласованные условия: Перейдите с Net 30 на Net 60, где это возможно.

- Скидки за объем: Обменивайте более быструю оплату на снижение цен.

- Стратегическое планирование сроков: Согласуйте платежи со сроками поступления денежных средств.

3. Сокращение дней незавершенных запасов (DIO)

DIO отражает, сколько времени товарные запасы находятся на складе до продажи. Быстрее оборачиваемость означает, что меньше средств блокируется в товарах.

- Динамическое ценообразование: Корректируйте цены в зависимости от спроса, чтобы снизить запасы.

- Предпродажи: Продавайте продукцию до ее производства, чтобы сократить срок хранения.

- Дропшиппинг: Передавайте хранение запасов поставщикам, где это возможно.

📋 Карта рисков и мер по их смягчению

В следующей таблице приведены краткие сведения о типичных рисках денежных потоков, выявленных в анализе SWOT, и соответствующие стратегии их смягчения. Это служит чек-листом для финансовых руководителей.

| Категория риска | Источник в SWOT | Стратегия смягчения рисков | Влияние на денежные потоки |

|---|---|---|---|

| Высокие затраты на запасы | Слабость | Внедрите заказы по принципу «точно в срок» | Снижает объем капитала, замороженного в запасах |

| Медленные сборы | Слабость | Автоматизированные напоминания о платежах и проверки кредитоспособности | Ускоряет поступление денежных средств |

| Рыночная конкуренция | Угроза | Выделяйтесь за счет премиального сервиса | Защищает маржинальность и рыночную мощь в ценообразовании |

| Экономическая рецессия | Угроза | Формируйте резерв денежных средств на 6 месяцев | Обеспечивает непрерывность операционной деятельности |

| Высокая отток клиентов | Слабость | Запустите программы удержания и лояльности клиентов | Стабилизирует повторяющийся доход |

| Рост цен поставщиков | Угроза | Закрепить долгосрочные контракты по ценам | Контролирует колебания переменных затрат |

| Избыточные денежные резервы | Сила | Инвестировать в краткосрочные ликвидные инструменты | Генерирует процентный доход |

| Сильный брендовый капитал | Сила | Использование для премиального ценообразования | Увеличивает маржу на единицу продукции |

📈 Системы мониторинга для обеспечения устойчивой стабильности

Как только стратегии смягчения последствий будут внедрены, непрерывный мониторинг является обязательным. Денежные потоки динамичны, и риски могут возобновиться, если их не отслеживать. Создание системы обеспечивает раннее обнаружение новых проблем.

1. Ключевые показатели эффективности (KPI)

Определите конкретные метрики для отслеживания состояния денежных средств. Регулярная отчетность позволяет вовремя вносить корректировки.

- Свободный денежный поток:Чистый денежный поток от операционной деятельности минус капитальные затраты.

- Коэффициент текущей ликвидности:Текущие активы, делённые на текущие обязательства.

- Коэффициент операционного денежного потока:Денежный поток от операционной деятельности, делённый на текущие обязательства.

- Скорость сжигания средств:Скорость, с которой компания тратит свои денежные резервы.

2. Прогнозирование денежных потоков

Прогнозирование даёт представление о будущей ликвидности. Это позволяет руководству предвидеть дефициты до их возникновения.

- 13-недельный прогноз с滚动: Подробный краткосрочный обзор поступлений и выплат денежных средств.

- Планирование сценариев: Моделируйте наилучший, наихудший и наиболее вероятный сценарии.

- Еженедельные обзоры:Обновляйте прогнозы на основе фактических результатов.

3. Управление и подотчетность

Четкое определение ответственности за управление денежными средствами обеспечивает принятие мер. Назначьте конкретные роли для финансового контроля.

- Функция казначейства:Назначьте специальную должность или команду для управления ликвидностью.

- Комитет по денежным средствам:Создайте межфункциональную группу для ежемесячного обзора рисков.

- Лимиты утверждения:Установите пороги расходов для предотвращения несанкционированных оттоков.

🔍 Окончательные соображения для долгосрочного здоровья

Снижение рисков денежного потока — это не разовое мероприятие. Это постоянная дисциплина, требующая бдительности и адаптации. Стратегии, описанные выше, формируют основу финансовой устойчивости.

Организации должны оставаться гибкими. Рыночные условия меняются, и то, что работает сегодня, может не сработать завтра. Регулярный пересмотр анализа SWOT обеспечивает соответствие финансовых стратегий операционной реальности.

Фокусируясь на внутреннем контроле, внешней готовности и непрерывном мониторинге, бизнес может успешно справляться с неопределенностью. Управление денежными потоками становится не столько вопросом выживания, сколько стратегическим ростом. Такой сдвиг в перспективе дает лидерам возможность принимать решения, обеспечивающие будущее компании.

Помните, что ликвидность — это опережающий показатель здоровья. Рентабельность — отстающий показатель. Приоритет в управлении денежными потоками обеспечивает финансовую устойчивость организации при реализации долгосрочной стратегии. Внедряйте эти меры системно, чтобы создать прочную финансовую структуру, способную выдерживать колебания рынка.

Путь к стабильности лежит в деталях. Каждый счет, каждый элемент запасов и каждый договор с поставщиком вносят вклад в общую финансовую картину. Внимание к этим деталям создает щит против рисков. При наличии четкого плана и дисциплинированного выполнения риски денежного потока трансформируются из угроз в управляемые переменные.