La stabilité financière est le fondement de toute entreprise durable. Lorsque les organisations effectuent une analyse SWOT complète, elles découvrent souvent des vulnérabilités qui vont au-delà de leur positionnement sur le marché et touchent directement les mécanismes fondamentaux de la liquidité. Les risques de trésorerie identifiés lors de cette évaluation stratégique exigent une attention immédiate et mesurée. Ignorer ces signaux peut entraîner un paralysie opérationnelle, même lorsque la rentabilité semble solide sur papier.

Ce guide décrit une approche structurée pour faire face aux menaces de liquidité. Il va au-delà des conseils théoriques pour proposer des cadres opérationnels permettant de stabiliser les positions de trésorerie. En combinant rigueur financière et vision stratégique, les entreprises peuvent transformer les risques identifiés en opportunités de résilience.

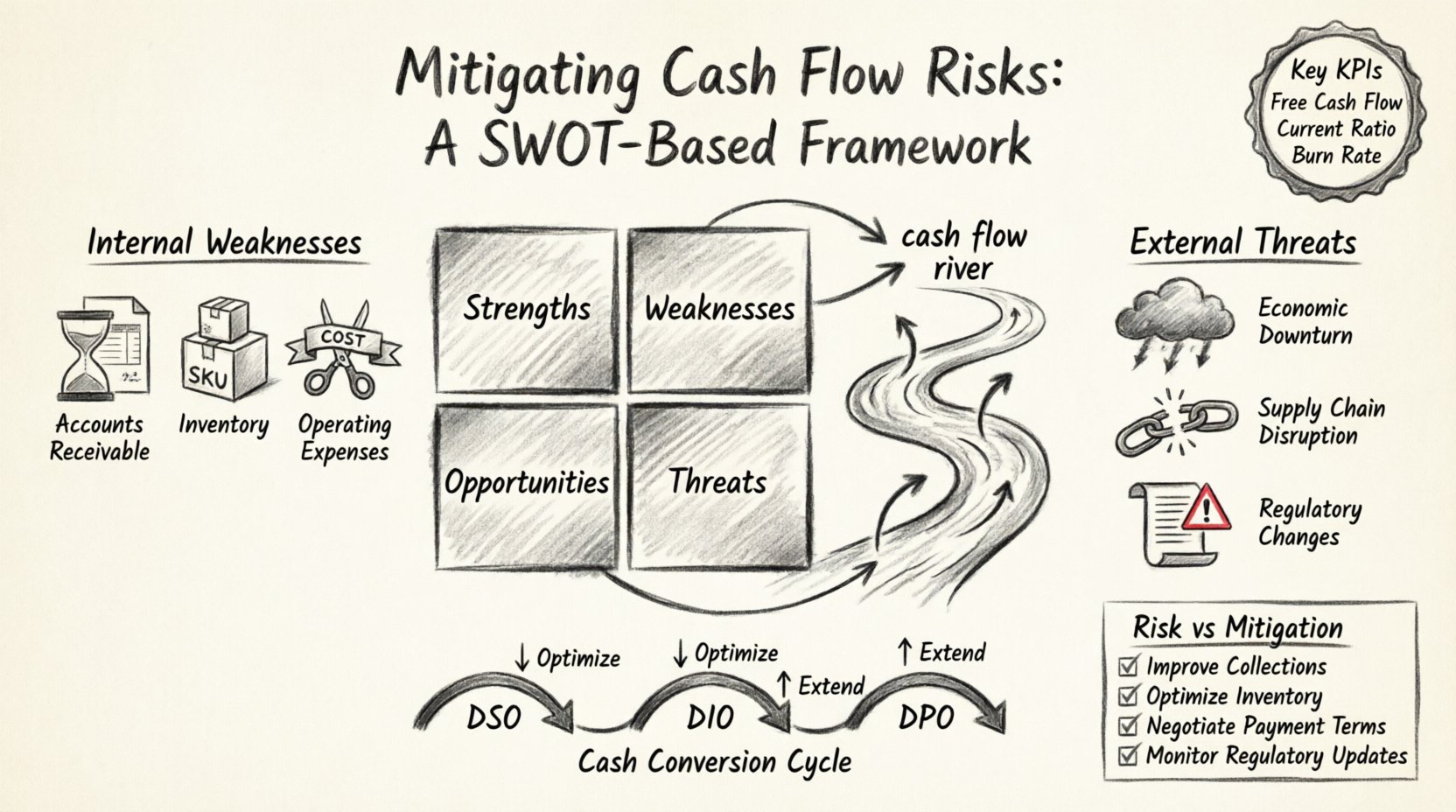

📊 L’intersection de la planification stratégique et de la liquidité

Une analyse SWOT est traditionnellement considérée comme un outil marketing ou stratégique. Toutefois, lorsqu’elle est appliquée à la santé financière, elle révèle des dépendances critiques. Les forces peuvent offrir des marges de sécurité en trésorerie, tandis que les menaces peuvent révéler une fragilité structurelle. Les faiblesses pointent souvent vers des inefficacités opérationnelles qui épuisent le fonds de roulement. Les menaces représentent des pressions externes pouvant resserrer la liquidité.

Comprendre le lien entre ces quatre quadrants et la trésorerie est la première étape de la mitigation. De nombreuses organisations confondent revenu et trésorerie. Le revenu reconnaît les gains ; la trésorerie reconnaît les mouvements. Une stratégie solide doit tenir compte des différences temporelles entre la facturation, la collecte des paiements et les paiements aux fournisseurs.

- Forces (S) :Des actifs internes qui génèrent de la trésorerie ou réduisent les sorties.

- Faiblesses (W) :Des lacunes internes qui consomment la trésorerie plus rapidement qu’elle n’est générée.

- Opportunités (O) :Des chances externes d’améliorer les entrées de trésorerie ou de réduire les coûts.

- Menaces (T) :Des facteurs externes pouvant perturber la disponibilité de la trésorerie.

Lorsque les risques sont identifiés, ils n’existent pas dans un vide. Ils interagissent avec l’environnement économique global. Par exemple, une faiblesse dans les processus de recouvrement devient une menace lorsque le marché se resserre. À l’inverse, une force dans la demande de produits peut atténuer une menace liée à la hausse des taux d’intérêt.

⚠️ Traitement des faiblesses internes dans la gestion de la trésorerie

Les faiblesses internes sont les cibles les plus directes d’une intervention immédiate. Il s’agit de facteurs sous le contrôle de l’organisation qui ont un impact négatif sur la liquidité. Les faiblesses courantes incluent des cycles de facturation retardés, des stocks excessifs et une dépendance aux dettes à court terme.

1. Optimisation des comptes clients

Les retards dans la collecte des paiements créent des pénuries de trésorerie artificielles. Même des entreprises rentables peuvent échouer si la trésorerie reste bloquée dans les comptes clients. Résoudre ce problème exige un examen des politiques de crédit et des processus de recouvrement.

- Réviser les conditions de crédit : Assurez-vous que les conditions de paiement s’alignent sur les normes du secteur et les capacités des clients.

- Précision des factures :Les erreurs de facturation provoquent des litiges et des retards. Vérifiez les données avant envoi.

- Suivis automatisés :Mettez en place des rappels systématiques pour les comptes impayés.

- Remises pour paiement anticipé :Incitez les clients à payer plus rapidement grâce à des conditions de paiement anticipé clairement définies.

2. Gestion des niveaux de stock

Le stock représente de la trésorerie bloquée. Un surstock augmente les coûts de stockage et le risque d’obsolescence. Un sous-stock met en danger la perte de ventes. L’objectif est une approche équilibrée qui soutient les opérations sans épuiser les réserves.

- Analyse ABC : Catégorisez les stocks en fonction de leur valeur et de leur taux de rotation.

- Méthodes Juste-à-temps : Alignez les achats avec les calendriers de production afin de réduire les coûts de stockage.

- Audits réguliers : Identifiez les articles à faible rotation et éliminez-les par des promotions ou des ventes.

- Coordination avec les fournisseurs : Négociez des accords de stock en consignation pour retarder les sorties de trésorerie.

3. Contrôle des charges opérationnelles

Les coûts fixes épuisent la trésorerie indépendamment des performances des revenus. Identifier les dépenses non essentielles est crucial pendant les phases de réduction des risques.

- Révision des contrats avec les fournisseurs : Renégociez les conditions avec les fournisseurs afin d’élargir les délais de paiement.

- Audit des abonnements : Supprimez les licences logicielles ou abonnements de services inutilisés.

- Énergie et services publics : Mettez en œuvre des mesures d’efficacité pour réduire les charges mensuelles.

- Externalisation des fonctions non essentielles : Transformez les coûts fixes de main-d’œuvre en coûts variables lorsque cela est pertinent.

🌪️ Neutralisation des menaces externes sur la trésorerie

Les menaces externes sont des forces situées en dehors de l’organisation qui peuvent perturber la stabilité financière. Elles incluent les récessions économiques, les changements réglementaires et les actions des concurrents. Bien qu’elles ne puissent pas être contrôlées, leur impact sur la trésorerie peut être géré.

1. Récessions économiques

Les périodes de récession entraînent souvent une baisse des dépenses des clients et des marchés de crédit plus serrés. Se préparer à cela exige la constitution de réserves avant que la récession ne survienne.

- Construisez des réserves de trésorerie : Maintenez une marge de sécurité correspondant à trois à six mois de charges opérationnelles.

- Diversifiez vos sources de revenus : Évitez de dépendre d’un seul client ou d’une seule ligne de produits.

- Modèles de tarification flexibles : Proposez des tarifs en plusieurs niveaux pour fidéliser les clients pendant les périodes de stress économique.

2. Perturbations de la chaîne d’approvisionnement

La dépendance vis-à-vis des fournisseurs à source unique crée une vulnérabilité. Si un fournisseur échoue, la production s’arrête et les entrées de trésorerie cessent.

- Multisourcing : Qualifiez plusieurs fournisseurs pour les composants essentiels.

- Stockage stratégique : Maintenez des stocks de sécurité pour les matériaux essentiels pendant les périodes stables.

- Santé financière des fournisseurs : Surveillez la stabilité financière de vos partenaires clés.

3. Changements réglementaires

De nouvelles lois fiscales ou exigences de conformité peuvent modifier le calendrier des flux de trésorerie. Une planification proactive est nécessaire pour éviter des obligations imprévues.

- Vérifications de conformité : Revue régulière des obligations fiscales et des pratiques comptables.

- Subventions gouvernementales : Identifiez les financements disponibles pour compenser les coûts de conformité.

- Conseil juridique : Impliquez des experts pour interpréter les nouvelles réglementations dès le début.

🚀 Exploiter les forces pour renforcer les réserves de liquidités

Les forces sont des actifs internes qui offrent un avantage concurrentiel. Dans le contexte des flux de trésorerie, les forces représentent des opportunités de générer des fonds excédentaires. Ces fonds doivent être orientés vers des stratégies de mitigation des risques.

1. Produits à forte marge

Les produits à forte marge bénéficiaire génèrent plus de trésorerie par unité vendue. Prioriser ces produits peut améliorer la liquidité globale.

- Stratégie de tarification : Ajustez les prix pour refléter la valeur réelle et le coût des articles à forte marge.

- Répartition des ressources : Dirigez les dépenses marketing vers les offres les plus performantes.

- Réduction des coûts : Concentrez-vous sur la réduction des coûts variables pour ces produits spécifiques.

2. Relations clients solides

Les clients à long terme fournissent souvent des revenus prévisibles. Cette prévisibilité permet une meilleure prévision des flux de trésorerie.

- Programmes de fidélisation : Mettez en place des incitations à la fidélité pour réduire le taux d’attrition.

- Contrats à long terme : Obtenez des accords pluriannuels pour stabiliser les revenus.

- Vente croisée : Profitez de la confiance pour introduire des services complémentaires.

3. Processus efficaces

L’efficacité opérationnelle réduit les pertes et améliore la conversion de trésorerie. Des flux de travail simplifiés signifient que moins de capitaux sont bloqués dans les retards de production.

- Automatisation des flux de travail :Utilisez la technologie pour réduire les erreurs manuelles et le temps.

- Méthodologies agiles :Éliminez les étapes qui n’ajoutent pas de valeur au client.

- Formation :Investissez dans le développement du personnel pour améliorer la vitesse et la précision.

🛠️ Ajustements tactiques des cycles de conversion de trésorerie

Le cycle de conversion de trésorerie (CCC) mesure le temps écoulé entre la dépense de cash pour l’approvisionnement en inventaire et la réception de cash provenant des ventes. Raccourcir ce cycle libère des capitaux pour d’autres usages. C’est un levier essentiel pour la gestion des risques.

1. Raccourcissement des Jours de Recouvrement des Créances (DSO)

Le DSO indique combien de temps il faut pour recouvrer le paiement après une vente. Réduire ce chiffre améliore la liquidité.

- Facturation électronique :Réduisez les délais d’envoi et les retards de traitement.

- Passerelles de paiement :Acceptez plusieurs méthodes de paiement pour le confort du client.

- Financement par effet (factoring) :Vendez vos créances à un tiers pour obtenir de l’argent immédiatement (si les conditions le permettent).

2. Allongement des Jours de Paiement des Fournisseurs (DPO)

Le DPO mesure le temps que met l’entreprise à payer ses fournisseurs. Allonger ce délai permet de conserver la trésorerie plus longtemps sans encourir de pénalités.

- Conditions négociées :Passez de Net 30 à Net 60 lorsque cela est possible.

- Remises sur volume :Échangez un paiement plus rapide contre des réductions de prix.

- Timing stratégique :Alignez les paiements avec les dates d’entrée de trésorerie.

3. Réduction des Jours d’Inventaire en Cours (DIO)

Le DIO reflète la durée pendant laquelle l’inventaire reste en stock avant d’être vendu. Une rotation plus rapide signifie que moins de trésorerie est bloquée dans les stocks.

- Prix dynamiques : Ajustez les prix en fonction de la demande pour vendre les stocks.

- Ventes anticipées :Vendez des produits avant leur fabrication afin de réduire le temps de stockage.

- Dropshipping :Transférez la gestion des stocks aux fournisseurs lorsque cela est possible.

📋 Cartographie des risques et des mesures d’atténuation

Le tableau suivant résume les risques courants liés aux flux de trésorerie identifiés dans l’analyse SWOT et leurs stratégies d’atténuation correspondantes. Cela sert de liste de vérification pour les dirigeants financiers.

| Catégorie de risque | Origine SWOT | Stratégie d’atténuation | Impact sur la trésorerie |

|---|---|---|---|

| Coûts élevés des stocks | Faiblesse | Mettre en œuvre une commande juste-à-temps | Réduit le capital immobilisé dans les stocks |

| Recouvrements lents | Faiblesse | Saisie automatisée des relances et vérifications de crédit | Accélère l’entrée de trésorerie |

| Concurrence sur le marché | Menace | Se distinguer grâce à un service premium | Protège les marges et la capacité de fixation des prix |

| Récession économique | Menace | Établir une réserve de trésorerie de 6 mois | Assure la continuité opérationnelle |

| Taux élevé d’abandon des clients | Faiblesse | Lancer des programmes de fidélisation et de rétention | Stabilise les revenus récurrents |

| Hausse des prix des fournisseurs | Menace | Fixer des contrats de prix à long terme | Contrôle la volatilité des coûts variables |

| Excédent de réserves de trésorerie | Force | Investir dans des instruments liquides à court terme | Génère des revenus d’intérêts |

| Fort équilibre de marque | Force | Avantage pour une tarification premium | Augmente la marge par unité |

📈 Cadres de suivi pour une stabilité durable

Une fois les stratégies d’atténuation en place, un suivi continu est essentiel. Le flux de trésorerie est dynamique, et les risques peuvent réapparaître si ils ne sont pas suivis. Établir un cadre garantit la détection précoce de nouveaux problèmes.

1. Indicateurs clés de performance (KPI)

Définir des indicateurs spécifiques pour suivre l’état de la trésorerie. Un reporting régulier permet des ajustements rapides.

- Trésorerie disponible :Trésorerie nette provenant des activités opérationnelles moins les dépenses d’investissement.

- Ratio courant :Actifs courants divisés par les passifs courants.

- Ratio du flux de trésorerie d’exploitation :Flux de trésorerie provenant des activités opérationnelles divisé par les passifs courants.

- Taux de consommation :Le taux auquel une entreprise consomme ses réserves de trésorerie.

2. Prévision de trésorerie

La prévision offre une vision de la liquidité future. Elle permet aux dirigeants d’anticiper les manques avant qu’ils ne surviennent.

- Prévision en rolling de 13 semaines : Une vue détaillée à court terme des entrées et sorties de trésorerie.

- Planification de scénarios : Modélisez les scénarios optimistes, pessimistes et les plus probables.

- Revue hebdomadaire : Mettez à jour les prévisions en fonction des performances réelles.

3. Gouvernance et responsabilité

Une responsabilité claire en matière de gestion du trésorerie garantit que des actions sont entreprises. Désignez des rôles spécifiques pour la surveillance financière.

- Fonction trésorerie :Attribuez un rôle ou une équipe dédiée à la gestion de la liquidité.

- Comité trésorerie :Créez un groupe pluridisciplinaire pour examiner les risques mensuellement.

- Limites d’approbation :Fixez des seuils de dépenses pour éviter les sorties non autorisées.

🔍 Considérations finales pour la santé à long terme

Atténuer les risques de trésorerie n’est pas une action ponctuelle. C’est une discipline continue qui exige vigilance et adaptation. Les stratégies décrites ci-dessus forment une base de résilience financière.

Les organisations doivent rester agiles. Les conditions du marché évoluent, et ce qui fonctionne aujourd’hui peut ne plus fonctionner demain. Revoir régulièrement l’analyse SWOT garantit que les stratégies financières restent alignées sur les réalités opérationnelles.

En se concentrant sur les contrôles internes, la préparation externe et le suivi continu, les entreprises peuvent naviguer dans l’incertitude. La gestion du flux de trésorerie devient moins une question de survie et davantage une question de croissance stratégique. Ce changement de perspective permet aux dirigeants de prendre des décisions qui assurent l’avenir de l’entreprise.

Souvenez-vous que la liquidité est un indicateur précoce de santé. La rentabilité est un indicateur retardé. Prioriser le flux de trésorerie garantit que l’organisation reste solvable tout en poursuivant sa vision à long terme. Mettez en œuvre ces mesures de manière systématique pour construire une structure financière solide capable de résister à la volatilité du marché.

Le chemin vers la stabilité réside dans les détails. Chaque facture, chaque article de stock et chaque contrat avec un fournisseur contribue à l’image financière globale. Faire preuve d’attention à ces détails crée un bouclier contre les risques. Avec un plan clair et une exécution disciplinée, les risques de trésorerie passent de menaces à des variables gérables.