Sự ổn định tài chính là nền tảng của mọi doanh nghiệp bền vững. Khi các tổ chức thực hiện phân tích SWOT toàn diện, họ thường phát hiện ra những điểm yếu vượt ra ngoài vị thế thị trường và đi sâu vào các cơ chế cốt lõi về thanh khoản. Những rủi ro về dòng tiền được xác định trong đánh giá chiến lược này đòi hỏi sự chú ý ngay lập tức và có tính toán kỹ lưỡng. Bỏ qua những tín hiệu này có thể dẫn đến tình trạng tê liệt hoạt động, ngay cả khi lợi nhuận dường như mạnh mẽ trên giấy tờ.

Hướng dẫn này chi tiết một cách tiếp cận có cấu trúc nhằm giải quyết các mối đe dọa về thanh khoản. Nó vượt ra ngoài lời khuyên lý thuyết để cung cấp các khung công việc thực tế nhằm ổn định vị thế dòng tiền. Bằng cách kết hợp sự nghiêm ngặt tài chính với tầm nhìn chiến lược, các doanh nghiệp có thể biến những rủi ro được xác định thành cơ hội để tăng cường khả năng phục hồi.

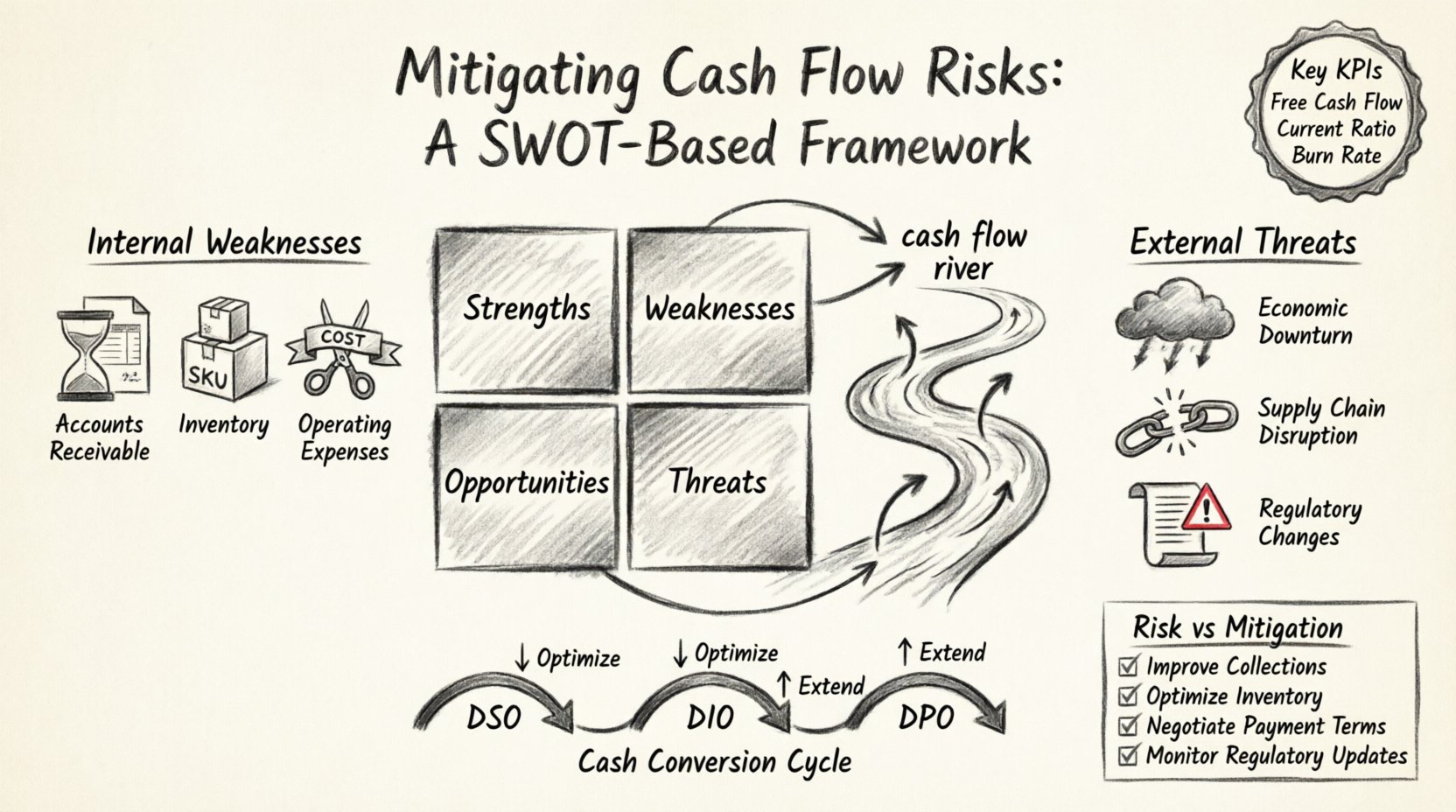

📊 Sự Giao thoa giữa Lập kế hoạch Chiến lược và Thanh khoản

Phân tích SWOT thường được xem như một công cụ tiếp thị hoặc chiến lược. Tuy nhiên, khi áp dụng vào sức khỏe tài chính, nó tiết lộ những mối phụ thuộc quan trọng. Những điểm mạnh có thể tạo ra dự phòng tiền mặt, trong khi những mối đe dọa có thể phơi bày sự mong manh về cấu trúc. Những điểm yếu thường chỉ ra các bất hiệu quả vận hành làm hao hụt vốn lưu động. Những mối đe dọa đại diện cho áp lực bên ngoài có thể làm thắt chặt thanh khoản.

Hiểu rõ mối liên hệ giữa bốn ô vuông này và dòng tiền là bước đầu tiên trong việc giảm thiểu rủi ro. Nhiều tổ chức nhầm lẫn doanh thu với tiền mặt. Doanh thu ghi nhận lợi nhuận; dòng tiền ghi nhận sự di chuyển. Một chiến lược vững chắc phải tính đến sự chênh lệch về thời gian giữa việc lập hóa đơn, thu tiền và thanh toán cho nhà cung cấp.

- Điểm mạnh (S):Tài sản nội bộ tạo ra tiền mặt hoặc giảm các khoản chi ra.

- Điểm yếu (W):Khoảng trống nội bộ làm tiêu hao tiền mặt nhanh hơn tốc độ tạo ra.

- Cơ hội (O):Cơ hội bên ngoài để cải thiện dòng tiền vào hoặc giảm chi phí.

- Mối đe dọa (T):Yếu tố bên ngoài có thể làm gián đoạn khả năng tiếp cận tiền mặt.

Khi các rủi ro được xác định, chúng không tồn tại trong khoảng trống. Chúng tương tác với môi trường kinh tế rộng lớn hơn. Ví dụ, một điểm yếu trong quy trình thu hồi trở thành mối đe dọa khi thị trường siết chặt. Ngược lại, một điểm mạnh về nhu cầu sản phẩm có thể làm giảm nhẹ mối đe dọa từ lãi suất tăng cao.

⚠️ Giải quyết Các Điểm Yếu Nội bộ trong Quản lý Dòng tiền

Những điểm yếu nội bộ là đối tượng trực tiếp nhất cho can thiệp ngay lập tức. Đây là những yếu tố nằm trong tầm kiểm soát của tổ chức và ảnh hưởng tiêu cực đến thanh khoản. Những điểm yếu phổ biến bao gồm chu kỳ lập hóa đơn bị chậm trễ, tồn kho quá mức và phụ thuộc vào nợ ngắn hạn.

1. Tối ưu hóa Các khoản phải thu

Việc chậm trễ thu tiền tạo ra tình trạng thiếu hụt tiền mặt giả tạo. Ngay cả những công ty có lợi nhuận cũng có thể thất bại nếu tiền mặt bị kẹt trong các khoản phải thu. Giải quyết vấn đề này đòi hỏi phải xem xét lại chính sách tín dụng và quy trình thu hồi.

- Xem xét Điều khoản tín dụng: Đảm bảo điều khoản thanh toán phù hợp với tiêu chuẩn ngành và khả năng của khách hàng.

- Độ chính xác hóa đơn:Lỗi trong hóa đơn gây tranh cãi và trì hoãn. Xác minh dữ liệu trước khi gửi.

- Theo dõi tự động:Thiết lập lời nhắc hệ thống cho các khoản nợ quá hạn.

- Chiết khấu cho thanh toán sớm:Khuyến khích khách hàng thanh toán nhanh hơn bằng các điều khoản thanh toán sớm được xác định rõ.

2. Quản lý Mức độ Hàng tồn kho

Hàng tồn kho đại diện cho tiền mặt bị mắc kẹt trong hàng hóa. Tồn kho quá mức làm tăng chi phí lưu kho và nguy cơ lỗi thời. Tồn kho quá ít tiềm ẩn rủi ro mất doanh số. Mục tiêu là tiếp cận cân bằng, hỗ trợ hoạt động mà không làm cạn kiệt dự trữ.

- Phân tích ABC: Phân loại tồn kho theo giá trị và tốc độ luân chuyển.

- Phương pháp Just-in-Time: Điều chỉnh việc mua sắm theo lịch sản xuất để giảm chi phí lưu kho.

- Kiểm toán định kỳ: Xác định các mặt hàng bán chậm và thanh lý thông qua các chương trình khuyến mãi hoặc tiêu hủy.

- Phối hợp với nhà cung cấp: Đàm phán các thỏa thuận tồn kho gửi bán để hoãn dòng tiền ra.

3. Kiểm soát chi phí hoạt động

Chi phí cố định làm cạn kiệt tiền mặt bất kể hiệu suất doanh thu. Việc xác định các khoản chi tiêu không cần thiết là điều quan trọng trong giai đoạn giảm thiểu rủi ro.

- Xem xét hợp đồng nhà cung cấp: Đàm phán lại điều khoản với nhà cung cấp để kéo dài thời gian thanh toán.

- Kiểm toán đăng ký: Loại bỏ các giấy phép phần mềm hoặc đăng ký dịch vụ không sử dụng.

- Năng lượng và dịch vụ công cộng: Triển khai các biện pháp hiệu quả để giảm chi phí hoạt động hàng tháng.

- Nhượng quyền các chức năng không cốt lõi: Chuyển chi phí nhân công cố định sang chi phí biến đổi khi phù hợp.

🌪️ Khắc phục các mối đe dọa bên ngoài đối với dòng tiền

Các mối đe dọa bên ngoài là những lực lượng nằm ngoài tổ chức có thể làm gián đoạn sự ổn định tài chính. Những mối đe dọa này bao gồm suy thoái kinh tế, thay đổi quy định và hành động của đối thủ cạnh tranh. Mặc dù không thể kiểm soát được những yếu tố này, nhưng tác động của chúng đến dòng tiền có thể được quản lý.

1. Suy thoái kinh tế

Giai đoạn suy thoái thường dẫn đến giảm chi tiêu của khách hàng và thị trường tín dụng khắt khe hơn. Chuẩn bị cho điều này đòi hỏi phải xây dựng quỹ dự phòng trước khi suy thoái xảy ra.

- Xây dựng quỹ dự phòng tiền mặt: Duy trì một khoản dự phòng từ ba đến sáu tháng chi phí hoạt động.

- Đa dạng hóa các nguồn thu: Tránh phụ thuộc vào một khách hàng hoặc dòng sản phẩm duy nhất.

- Mô hình giá linh hoạt: Cung cấp mức giá theo tầng để giữ chân khách hàng trong thời kỳ căng thẳng kinh tế.

2. Rối loạn chuỗi cung ứng

Sự phụ thuộc vào nhà cung cấp duy nhất tạo ra điểm yếu. Nếu nhà cung cấp thất bại, sản xuất sẽ đình trệ và dòng tiền vào sẽ ngừng lại.

- Đa nguồn cung cấp:Chất lượng nhiều nhà cung cấp cho các thành phần quan trọng.

- Tích trữ chiến lược:Duy trì tồn kho an toàn cho các vật liệu thiết yếu trong các giai đoạn ổn định.

- Sức khỏe tài chính của nhà cung cấp:Giám sát sự ổn định tài chính của các đối tác then chốt.

3. Thay đổi quy định

Các luật thuế mới hoặc yêu cầu tuân thủ có thể thay đổi thời điểm dòng tiền. Cần có kế hoạch chủ động để tránh các nghĩa vụ bất ngờ.

- Kiểm toán tuân thủ:Đánh giá thường xuyên nghĩa vụ thuế và các thực hành kế toán.

- Hỗ trợ tài chính từ chính phủ:Xác định các nguồn tài trợ sẵn có để bù đắp chi phí tuân thủ.

- Tư vấn pháp lý:Tham gia chuyên gia để hiểu sớm các quy định mới.

🚀 Tận dụng điểm mạnh để tạo dự phòng thanh khoản

Điểm mạnh là các tài sản nội bộ mang lại lợi thế cạnh tranh. Trong bối cảnh dòng tiền, điểm mạnh là cơ hội tạo ra các khoản tiền dư. Những khoản tiền này nên được hướng đến các chiến lược giảm thiểu rủi ro.

1. Sản phẩm có biên lợi nhuận cao

Các sản phẩm có biên lợi nhuận cao tạo ra nhiều tiền mặt hơn mỗi đơn vị bán ra. Ưu tiên các sản phẩm này có thể cải thiện thanh khoản tổng thể.

- Chiến lược định giá:Điều chỉnh giá cả để phản ánh đúng giá trị thực và chi phí của các mặt hàng có biên lợi nhuận cao.

- Phân bổ nguồn lực:Định hướng chi phí marketing cho các sản phẩm dẫn đầu hiệu suất.

- Giảm chi phí:Tập trung vào việc tối thiểu hóa chi phí biến đổi cho các sản phẩm cụ thể này.

2. Mối quan hệ khách hàng mạnh mẽ

Khách hàng dài hạn thường mang lại doanh thu dự đoán được. Sự dự đoán này cho phép lập dự báo dòng tiền tốt hơn.

- Chương trình giữ chân khách hàng:Triển khai các ưu đãi trung thành để giảm tỷ lệ khách hàng rời bỏ.

- Hợp đồng dài hạn:Thiết lập các thỏa thuận nhiều năm để ổn định thu nhập.

- Bán thêm: Tận dụng niềm tin để giới thiệu các dịch vụ bổ sung.

3. Quy trình hiệu quả

Hiệu quả hoạt động giúp giảm lãng phí và cải thiện chuyển đổi tiền mặt. Các quy trình được tối ưu hóa có nghĩa là ít vốn hơn bị mắc kẹt trong các chậm trễ sản xuất.

- Tự động hóa quy trình làm việc:Sử dụng công nghệ để giảm sai sót thủ công và thời gian.

- Phương pháp Lean:Loại bỏ các bước không mang lại giá trị cho khách hàng.

- Đào tạo:Đầu tư vào phát triển nhân viên để cải thiện tốc độ và độ chính xác.

🛠️ Điều chỉnh chiến thuật đối với chu kỳ chuyển đổi tiền mặt

Chu kỳ chuyển đổi tiền mặt (CCC) đo lường thời gian giữa việc chi tiền cho hàng tồn kho và thu tiền từ doanh số bán hàng. Việc rút ngắn chu kỳ này giúp giải phóng vốn cho các mục đích khác. Đây là một công cụ then chốt trong việc quản lý rủi ro.

1. Rút ngắn số ngày doanh thu chưa thu (DSO)

DSO cho biết thời gian cần thiết để thu tiền sau khi bán hàng. Giảm con số này sẽ cải thiện tính thanh khoản.

- Hóa đơn điện tử:Giảm thời gian gửi thư và trì hoãn xử lý.

- Cổng thanh toán:Chấp nhận nhiều phương thức thanh toán để thuận tiện cho khách hàng.

- Tín dụng thương mại (Factoring):Bán các khoản phải thu cho bên thứ ba để nhận tiền mặt ngay lập tức (nếu điều kiện cho phép).

2. Kéo dài số ngày phải trả (DPO)

DPO đo lường thời gian doanh nghiệp mất để thanh toán cho nhà cung cấp. Kéo dài thời gian này giúp giữ tiền mặt lâu hơn mà không bị phạt.

- Điều khoản đàm phán:Chuyển từ Net 30 sang Net 60 nếu có thể.

- Chiết khấu theo khối lượng:Đổi trả tiền nhanh hơn để nhận giảm giá.

- Thời điểm chiến lược:Điều chỉnh thời điểm thanh toán phù hợp với ngày thu tiền vào.

3. Giảm số ngày tồn kho (DIO)

DIO phản ánh thời gian hàng tồn kho nằm lại trước khi được bán. Tốc độ luân chuyển nhanh hơn có nghĩa là ít vốn hơn bị khóa trong hàng tồn kho.

- Giá động: Điều chỉnh giá theo nhu cầu để đẩy nhanh việc bán hàng.

- Bán hàng trước khi sản xuất: Bán sản phẩm trước khi sản xuất để giảm thời gian lưu kho.

- Giao hàng trực tiếp: Chuyển việc giữ hàng tồn kho sang nhà cung cấp khi có thể.

📋 Bản đồ rủi ro và biện pháp giảm thiểu

Bảng sau tóm tắt các rủi ro dòng tiền phổ biến được xác định trong phân tích SWOT và các chiến lược giảm thiểu tương ứng. Điều này phục vụ như một danh sách kiểm tra cho các nhà lãnh đạo tài chính.

| Loại rủi ro | Nguồn gốc từ SWOT | Chiến lược giảm thiểu | Tác động đến dòng tiền |

|---|---|---|---|

| Chi phí tồn kho cao | Điểm yếu | Triển khai đặt hàng theo nguyên tắc Just-in-Time | Giảm vốn bị khóa trong hàng tồn kho |

| Thu hồi công nợ chậm | Điểm yếu | Tự động hóa việc nhắc nợ và kiểm tra tín dụng | Tăng tốc dòng tiền vào |

| Cạnh tranh thị trường | Thách thức | Phân biệt bằng dịch vụ cao cấp | Bảo vệ biên lợi nhuận và sức mạnh định giá |

| Suy thoái kinh tế | Thách thức | Xây dựng dự phòng tiền mặt 6 tháng | Đảm bảo tính liên tục hoạt động |

| Tỷ lệ khách hàng rời bỏ cao | Điểm yếu | Triển khai chương trình giữ chân và trung thành khách hàng | Ổn định doanh thu định kỳ |

| Tăng giá từ nhà cung cấp | Nguy cơ | Cam kết hợp đồng giá dài hạn | Kiểm soát biến động chi phí biến đổi |

| Dự phòng tiền mặt dư thừa | Điểm mạnh | Đầu tư vào công cụ thanh khoản ngắn hạn | Tạo ra thu nhập từ lãi suất |

| Quyền lực thương hiệu mạnh | Điểm mạnh | Tận dụng để định giá cao cấp | Tăng biên lợi nhuận trên mỗi đơn vị |

📈 Khung giám sát cho sự ổn định bền vững

Một khi các chiến lược giảm thiểu được triển khai, việc giám sát liên tục là cần thiết. Dòng tiền là động, và các rủi ro có thể tái xuất hiện nếu không được theo dõi. Việc xây dựng khung giám sát đảm bảo phát hiện sớm các vấn đề mới.

1. Chỉ số hiệu suất chính (KPI)

Xác định các chỉ số cụ thể để theo dõi tình trạng dòng tiền. Báo cáo định kỳ cho phép điều chỉnh kịp thời.

- Dòng tiền tự do:Tiền mặt ròng từ hoạt động kinh doanh trừ đi chi phí đầu tư vốn.

- Tỷ số thanh toán hiện hành:Tài sản ngắn hạn chia cho nợ ngắn hạn.

- Tỷ số dòng tiền hoạt động:Dòng tiền từ hoạt động kinh doanh chia cho nợ ngắn hạn.

- Tỷ lệ tiêu hao:Tốc độ mà công ty tiêu hao dự phòng tiền mặt của mình.

2. Dự báo dòng tiền

Dự báo cung cấp cái nhìn về thanh khoản tương lai. Nó giúp lãnh đạo dự đoán các khoản thiếu hụt trước khi chúng xảy ra.

- Dự báo luân chuyển 13 tuần:Một cái nhìn chi tiết về dòng tiền vào và ra trong ngắn hạn.

- Lập kế hoạch tình huống: Mô hình các kịch bản tốt nhất, xấu nhất và khả dĩ nhất.

- Đánh giá hàng tuần:Cập nhật dự báo dựa trên hiệu suất thực tế.

3. Quản trị và trách nhiệm giải trình

Rõ ràng về trách nhiệm quản lý dòng tiền đảm bảo các hành động được thực hiện. Chỉ định các vai trò cụ thể cho việc giám sát tài chính.

- Chức năng Kho bạc:Phân công một vai trò hoặc nhóm chuyên trách để quản lý thanh khoản.

- Ủy ban Tiền mặt:Thành lập một nhóm liên chức năng để đánh giá rủi ro hàng tháng.

- Giới hạn phê duyệt:Đặt ngưỡng chi tiêu để ngăn chặn các khoản chi không được phép.

🔍 Những cân nhắc cuối cùng cho sức khỏe dài hạn

Giảm thiểu rủi ro dòng tiền không phải là một sự kiện duy nhất. Đó là một kỷ luật liên tục đòi hỏi sự cảnh giác và thích nghi. Các chiến lược được nêu trên tạo nền tảng cho sự bền vững tài chính.

Các tổ chức cần duy trì sự linh hoạt. Điều kiện thị trường thay đổi, và những gì hoạt động hôm nay có thể không hiệu quả ngày mai. Thường xuyên xem xét lại phân tích SWOT đảm bảo các chiến lược tài chính luôn phù hợp với thực tế hoạt động.

Bằng cách tập trung vào kiểm soát nội bộ, sẵn sàng bên ngoài và giám sát liên tục, doanh nghiệp có thể vượt qua sự bất định. Quản lý dòng tiền trở nên ít liên quan đến sinh tồn hơn và nhiều hơn về tăng trưởng chiến lược. Sự thay đổi trong nhận thức này trao quyền cho các nhà lãnh đạo đưa ra quyết định bảo đảm tương lai của doanh nghiệp.

Hãy nhớ rằng thanh khoản là chỉ báo dẫn đầu về sức khỏe. Lợi nhuận là chỉ báo trễ. Ưu tiên dòng tiền đảm bảo tổ chức duy trì khả năng thanh toán trong khi theo đuổi tầm nhìn dài hạn. Thực hiện các biện pháp này một cách hệ thống để xây dựng một cấu trúc tài chính vững chắc, có khả năng chịu đựng biến động thị trường.

Con đường dẫn đến sự ổn định nằm ở chi tiết. Mỗi hóa đơn, mỗi mặt hàng tồn kho và mỗi hợp đồng nhà cung cấp đều góp phần vào bức tranh tài chính tổng thể. Chú ý đến những chi tiết này tạo nên lá chắn chống lại rủi ro. Với một kế hoạch rõ ràng và thực hiện kỷ luật, rủi ro dòng tiền chuyển từ mối đe dọa thành các biến số có thể kiểm soát.