財務穩定是任何可持續企業的基石。當組織進行全面的SWOT分析時,往往會發現超出市場定位範疇、深入流動性核心機制的脆弱性。在這一戰略評估過程中識別出的現金流風險,需要立即且有策略地關注。忽略這些信號,即使利潤表顯示強勁,也可能導致運營停滯。

本指南詳細說明了一種應對流動性威脅的結構化方法。它超越了理論建議,提供了可執行的框架,以穩定現金狀況。通過將財務嚴謹性與戰略洞察相結合,企業可以將識別出的風險轉化為增強韌性的機遇。

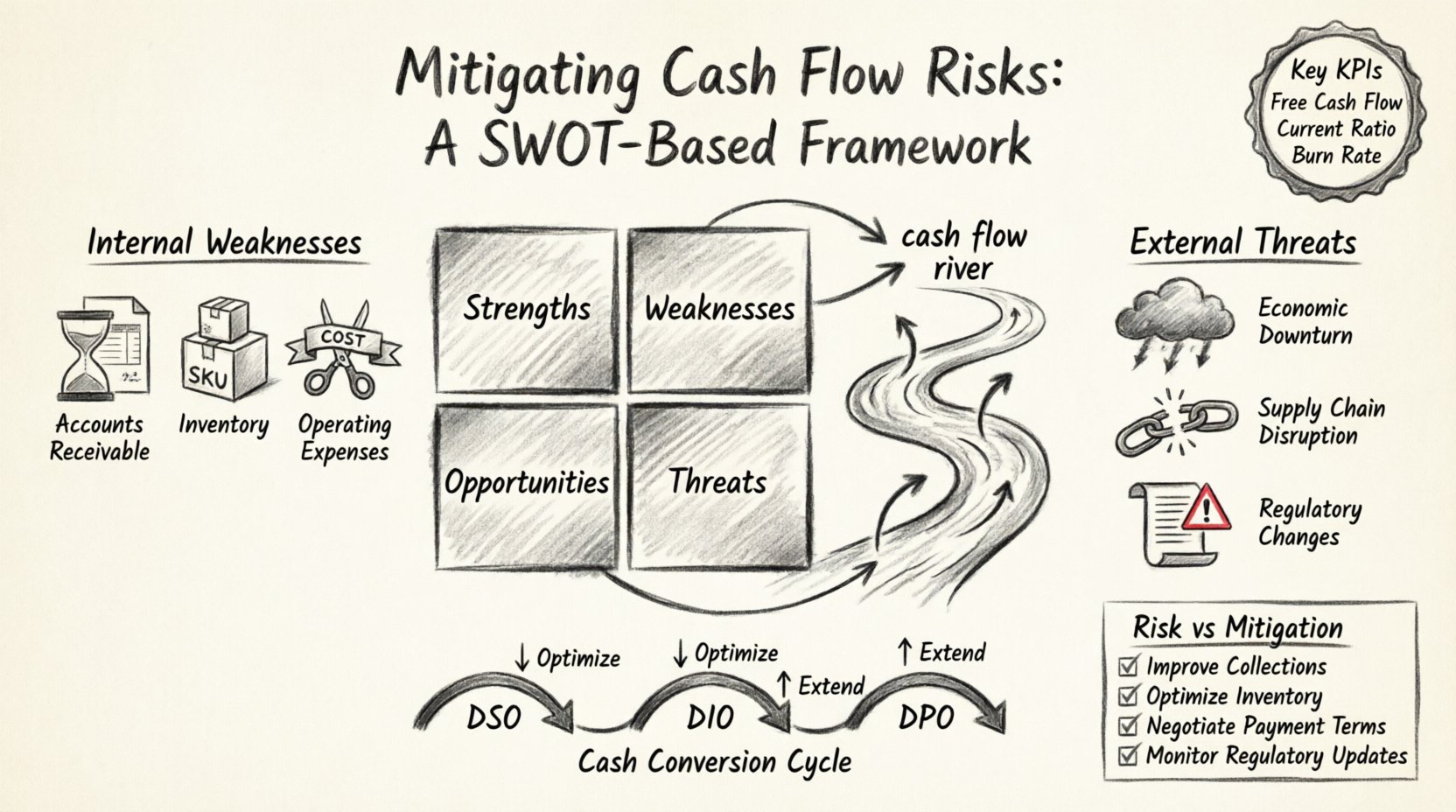

📊 戰略規劃與流動性的交集

SWOT分析傳統上被視為行銷或戰略工具。然而,當應用於財務健康時,它揭示了關鍵的依賴關係。優勢可能提供現金緩衝,而威脅可能暴露結構上的脆弱性。弱點通常指向消耗營運資金的運營效率低下。威脅代表可能緊縮流動性的外部壓力。

理解這四個象限與現金流之間的聯繫,是降低風險的第一步。許多組織將收入誤認為現金。收入確認的是收益,而現金流確認的是資金流動。健全的策略必須考慮發票開具、收款與供應商付款之間的時間差異。

- 優勢 (S):能產生現金或減少支出的內部資產。

- 弱點 (W):內部缺口,導致現金消耗速度超過其產生速度。

- 機會 (O):外部機會,用以改善現金流入或降低成本。

- 威脅 (T):可能破壞現金可得性的外部因素。

當風險被識別後,它們並非孤立存在。它們與更廣泛的經濟環境相互作用。例如,當市場緊縮時,收款流程中的弱點就會轉化為威脅。相反,產品需求強勁則可緩解利率上升的威脅。

⚠️ 處理現金管理中的內部弱點

內部弱點是最直接的立即干預目標。這些是組織內部可控、對流動性產生負面影響的因素。常見的弱點包括發票周期延遲、庫存過多以及過度依賴短期債務。

1. 優化應收賬款

收款延遲會造成虛假的現金短缺。即使利潤豐厚的公司,若現金長期滯留在應收賬款中,仍可能失敗。解決此問題需要審查信用政策與收款流程。

- 審查信用條件:確保付款條件符合行業標準與客戶的支付能力。

- 發票準確性:發票錯誤會引發爭議與延遲。發送前務必核對數據。

- 自動追討:實施系統化的逾期賬戶提醒機制。

- 提前付款折扣:透過明確的提前付款條款,激勵客戶加快付款。

2. 管理庫存水平

庫存代表被鎖定在庫存中的現金。庫存過多會增加持有成本與過時風險;庫存不足則可能導致銷售損失。目標是採取平衡策略,在支持運營的同時不耗盡儲備資金。

- ABC分析: 按價值和周转率對庫存進行分類。

- 及時製造方法: 將採購與生產計劃對齊,以降低存儲成本。

- 定期審計: 識別庫存緩慢的項目,並透過促銷或處置予以清理。

- 供應商協調: 與供應商協商寄售庫存安排,以延遲現金流出。

3. 控制營運費用

固定成本無論收入表現如何都會消耗現金。在風險緩解階段識別非必要支出至關重要。

- 供應商合約審查: 與供應商重新談判條款,以延長付款期限。

- 訂閱審計: 消除未使用的軟體授權或服務訂閱。

- 能源與公用事業: 實施效率措施以降低每月營運開支。

- 外包非核心功能: 在適當情況下,將固定人力成本轉為可變成本。

🌪️ 消除對現金流的外部威脅

外部威脅是組織外部可能破壞財務穩定性的因素。這些包括經濟衰退、法規變動以及競爭對手的行動。雖然這些因素無法控制,但其對現金流的影響可以加以管理。

1. 經濟衰退

經濟衰退時期通常導致客戶支出減少和信貸市場收緊。為此做好準備,需要在衰退發生前建立儲備。

- 建立現金儲備: 保持三至六個月營運開支的緩衝資金。

- 多元化收入來源: 避免過度依賴單一客戶或產品線。

- 彈性定價模式: 提供分級定價,以在經濟壓力期間留住客戶。

2. 供應鏈中斷

過度依賴單一來源供應商會造成脆弱性。若供應商失敗,生產將中止,現金流入也會停止。

- 多源供應: 為關鍵組件評選多個供應商。

- 战略性储备: 在穩定期間持有關鍵物料的安全庫存。

- 供應商財務健康狀況: 監控主要合作夥伴的財務穩定性。

3. 法規變動

新的稅法或合規要求可能改變現金流時點。必須主動規劃,以避免意外負債。

- 合規審計: 定期審查稅務義務與會計實務。

- 政府補助: 識別可取得的資金,以抵消合規成本。

- 法律諮詢: 聘請專家盡早解讀新法規。

🚀 善用優勢建立流動性儲備

優勢是能帶來競爭優勢的內部資產。在現金流的脈絡下,優勢是產生盈餘資金的機會。這些資金應導向風險緩解策略。

1. 高利潤產品

高利潤產品每單位銷售可產生更多現金。優先處理這些產品可提升整體流動性。

- 定價策略: 調整定價以反映高利潤產品的真實價值與成本。

- 資源配置: 將行銷支出導向表現最佳的產品。

- 成本降低: 專注於降低這些特定產品的變動成本。

2. 強健的客戶關係

長期客戶通常能帶來可預測的收入。這種可預測性有助於改善現金流預測。

- 客戶留存計畫: 實施忠誠度激勵措施以降低客戶流失。

- 長期合約: 確保多年合約以穩定收入。

- 追加銷售: 利用信任來引入補充服務。

3. 高效流程

營運效率可減少浪費並改善現金轉換。簡化的工作流程意味著較少資金被綁在生產延遲上。

- 工作流程自動化: 使用技術來減少人工錯誤和時間。

- 精益方法: 消除對客戶無價值的步驟。

- 培訓: 投資於員工發展,以提升速度和準確性。

🛠️ 現金轉換週期的戰術調整

現金轉換週期(CCC)衡量的是在庫存支出現金與銷售收款之間的時間。縮短此週期可釋放資金用於其他用途。這是管理風險的關鍵工具。

1. 缩短應收帳款天數(DSO)

DSO 表示銷售後收取付款所需時間。降低此數值可改善流動性。

- 電子發票: 減少郵寄時間和處理延遲。

- 支付網關: 接受多種支付方式以方便客戶。

- 保理: 將應收帳款出售給第三方以取得即時現金(若條款允許)。

2. 延長應付帳款天數(DPO)

DPO 衡量企業支付供應商所需時間。延長此期間可在不產生罰款的情況下更長時間保留現金。

- 協商條款: 在可能的情況下,從淨30天轉為淨60天。

- 批量折扣: 以更快付款換取價格降低。

- 戰略性時機: 將付款時間與現金流入日期對齊。

3. 減少存貨週轉天數(DIO)

DIO 反映存貨在售出前停留的時間。更快的週轉意味著較少資金被鎖定在庫存中。

- 動態定價:根據需求調整價格,以促進庫存流動。

- 預售:在產品製造完成前就進行銷售,以減少持有時間。

- 代發貨:在可行的情況下,將庫存持有轉移給供應商。

📋 風險與緩解措施對照圖

下表總結了在SWOT分析中識別出的常見現金流風險及其相應的緩解策略。這可作為財務領導者的檢查清單。

| 風險類別 | SWOT來源 | 緩解策略 | 對現金的影響 |

|---|---|---|---|

| 高庫存成本 | 弱點 | 實施即時訂購 | 減少資金被庫存佔用 |

| 收款緩慢 | 弱點 | 自動催收與信用審核 | 加速現金流入 |

| 市場競爭 | 威脅 | 透過高級服務進行區別化 | 保護利潤空間與定價能力 |

| 經濟衰退 | 威脅 | 建立六個月的現金儲備 | 確保營運持續性 |

| 高客戶流失率 | 弱點 | 推出留存與忠誠度計畫 | 穩定經常性收入 |

| 供應商漲價 | 威脅 | 鎖定長期定價合約 | 控制變動成本波動 |

| 過剩現金儲備 | 優勢 | 投資短期流動工具 | 產生利息收入 |

| 強大的品牌資產 | 優勢 | 用於高價定價的優勢 | 提升每單位利潤 |

📈 持續穩定的監控框架

一旦實施緩解策略,持續監控至關重要。現金流具有動態性,若未追蹤,風險可能再次出現。建立框架可確保及早發現新問題。

1. 關鍵績效指標(KPI)

定義具體指標以追蹤現金狀況的健康程度。定期報告可促進及時調整。

- 自由現金流:營業活動提供的淨現金減去資本支出。

- 流動比率:流動資產除以流動負債。

- 營業現金流比率:營業活動現金流除以流動負債。

- 燒錢速率:公司消耗現金儲備的速率。

2. 現金流預測

預測可提供未來流動性的視角。讓領導層能在問題發生前預見資金短缺。

- 13週滾動預測:對現金流入與流出的詳細短期視角。

- 情境規劃: 模擬最佳情況、最差情況和最可能情況的場景。

- 每週檢視: 根據實際表現更新預測。

3. 治理與責任制

明確現金管理責任的主導權,可確保行動得以執行。指定具體職位負責財務監督。

- 財務部職能: 指派專職人員或團隊負責流動性管理。

- 現金委員會: 成立跨部門小組,每月審查風險。

- 審批限額: 設定支出門檻,以防止未經授權的資金流出。

🔍 長期健康的最終考量

降低現金流風險並非一次性事件,而是一項需要持續警覺與適應的長期紀律。上述策略構成了財務韌性的基礎。

組織必須保持靈活。市場環境不斷變化,今日有效的做法可能明日就不再適用。定期重新檢視SWOT分析,可確保財務策略與實際運營狀況保持一致。

透過著重內部控制、外部應變準備以及持續監控,企業能夠應對不確定性。現金流管理不再僅僅是為了生存,而是轉向戰略性成長。這種觀點的轉變,賦予領導者做出保障企業未來決策的能力。

請記住,流動性是健康的先行指標,而盈利能力是落後指標。優先考慮現金流,可確保組織在追求長期願景的同時仍保持償債能力。系統性地實施這些措施,以建立能夠抵禦市場波動的穩固財務結構。

穩定之路在於細節。每一張發票、每一項庫存物品以及每一份供應商合約,都對整體財務狀況有所貢獻。關注這些細節,能形成一道防護風險的屏障。只要擁有明確的計畫並嚴格執行,現金流風險便能從威脅轉化為可管理的變數。