Stabilność finansowa to fundament każdej trwałe działającej organizacji. Gdy organizacje przeprowadzają kompleksową analizę SWOT, często odkrywają wątpliwości, które wykraczają poza pozycjonowanie na rynku i dotykają podstawowych mechanizmów płynności. Ryzyka przepływu gotówki wykryte w trakcie tej oceny strategicznej wymagają natychmiastowej i obliczonej uwagi. Ignorowanie tych sygnałów może prowadzić do zastój operacyjny, nawet gdy rentowność wydaje się silna na papierze.

Ten przewodnik szczegółowo opisuje strukturalny sposób radzenia sobie z zagrożeniami płynności. Przechodzi dalej po teoretycznych poradach, aby zapewnić wykonalne ramy do stabilizacji pozycji gotówkowych. Łącząc rygor finansowy z strategicznym zrozumieniem, firmy mogą przekształcić wykryte ryzyka w możliwości wzmacniania odporności.

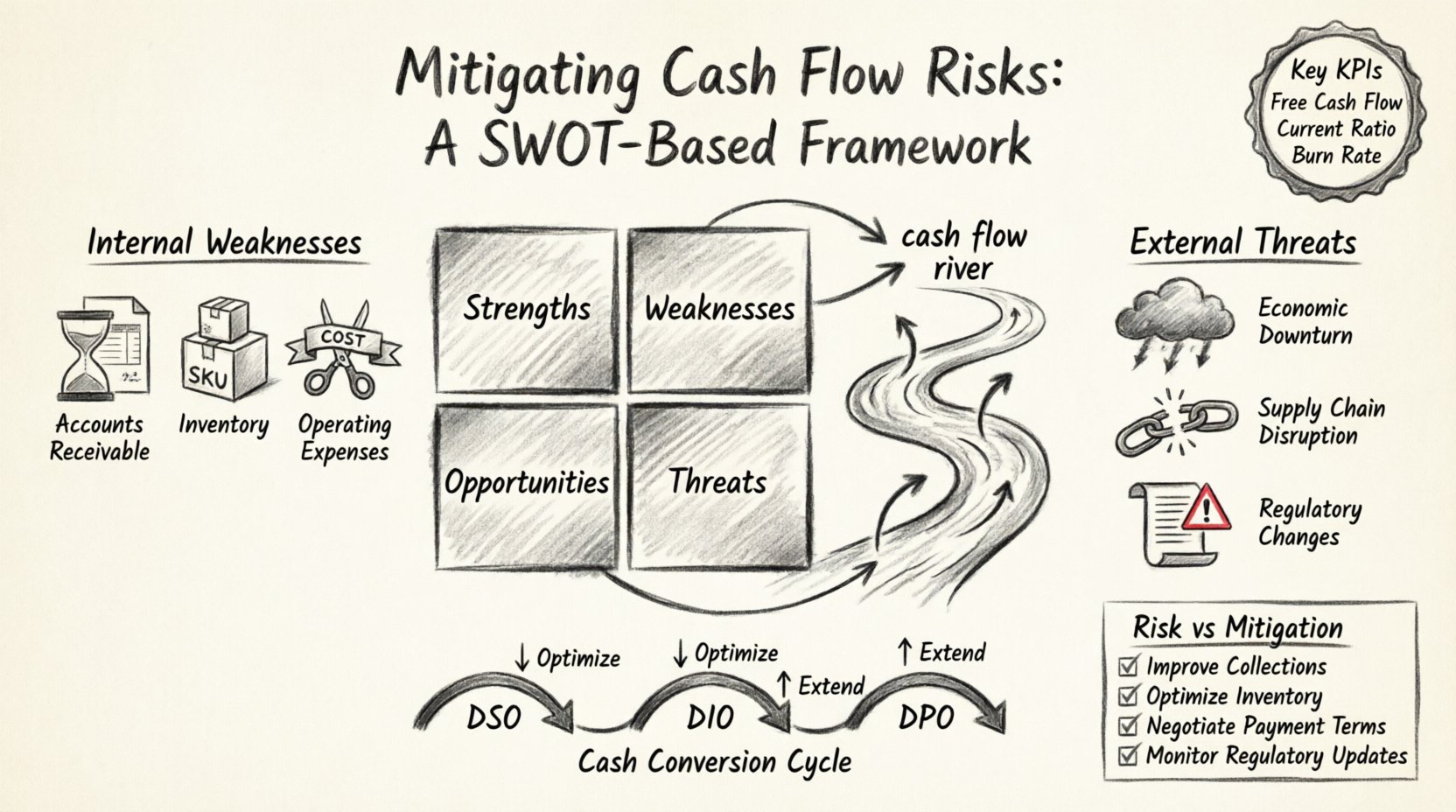

📊 Przecięcie planowania strategicznego i płynności

Analiza SWOT tradycyjnie uznawana jest za narzędzie marketingowe lub strategiczne. Jednak gdy stosuje się ją do zdrowia finansowego, odkrywa krytyczne zależności. Siły mogą zapewniać rezerwy gotówki, podczas gdy zagrożenia mogą ujawniać strukturalną niestabilność. Wady często wskazują na nieefektywności operacyjne, które wyczerpują kapitał obrotowy. Zagrożenia reprezentują zewnętrzne presje, które mogą ograniczać płynność.

Zrozumienie związku między tymi czterema kwadrantami a przepływem gotówki to pierwszy krok w ograniczaniu ryzyka. Wiele organizacji myli przychód z gotówką. Przychód uznaje zyski; przepływ gotówki uznaje ruch. Solidna strategia musi uwzględniać różnice w czasie między wystawianiem faktur, zbieraniem płatności i wypłatami dostawcom.

- Siły (S):Wewnętrzne aktywa, które generują gotówkę lub zmniejszają wydatki.

- Wady (W):Wewnętrzne luki, które zużywają gotówkę szybciej niż jest ona generowana.

- Szanse (O):Zewnętrzne szanse na poprawę przepływu gotówki lub zmniejszenie kosztów.

- Zagrożenia (T):Zewnętrzne czynniki, które mogą naruszyć dostępność gotówki.

Gdy ryzyka są wykryte, nie istnieją w próżni. Oddziałują na szersze środowisko gospodarcze. Na przykład, wada w procesach zbierania płatności staje się zagrożeniem, gdy rynek się napręża. Z kolei siła w popycie na produkt może zmniejszyć zagrożenie wzrostu stóp procentowych.

⚠️ Radzenie sobie z wewnętrznymi wadami w zarządzaniu gotówką

Wewnętrzne wady są najbardziej bezpośrednimi celami natychmiastowej interwencji. Są to czynniki pod kontrolą organizacji, które negatywnie wpływają na płynność. Powszechne wady to opóźnione cykle rozliczeń, nadmierny stan zapasów i zależność od krótkoterminowego długu.

1. Optymalizacja należności

Opóźnienia w zbieraniu płatności powodują sztuczne niedobory gotówki. Nawet rentowne firmy mogą zawieść, jeśli gotówka pozostaje zablokowana w należnościach. Radzenie sobie z tym wymaga przeglądu polityk kredytowych i procesów zbierania płatności.

- Przejrzyj warunki kredytowe:Upewnij się, że warunki płatności są zgodne z standardami branżowymi i możliwościami klientów.

- Dokładność faktur:Błędy w fakturach powodują spory i opóźnienia. Sprawdź dane przed wysłaniem.

- Automatyczne przypomnienia:Wprowadź systematyczne przypomnienia o zaległych należnościach.

- Zniżki za wczesną płatność:Motywuj klientów do szybszej płatności za pomocą zdefiniowanych warunków wczesnej płatności.

2. Zarządzanie poziomami zapasów

Zapasy reprezentują gotówkę zablokowaną w towarach. Nadmiar zapasów zwiększa koszty przechowywania i ryzyko zaniedbania. Niedobór zapasów naraża na utratę sprzedaży. Celem jest zrównoważony podejście wspierające działalność bez wyczerpywania rezerw.

- Analiza ABC: Kategoryzuj zapasy według wartości i tempa obrotu.

- Metody Just-in-Time: Wyrównaj zakupy z harmonogramem produkcji w celu zmniejszenia kosztów magazynowania.

- Regularne audyty: Zidentyfikuj wolnoobrotowe pozycje i pozbywaj się ich poprzez promocje lub utylizację.

- Koordynacja z dostawcami: Negocjuj umowy na magazynowanie towarów na zastaw, aby odłożyć przepływ gotówki.

3. Kontrola kosztów operacyjnych

Koszty stałe wyczerpują gotówkę niezależnie od wyników przychodowych. Identyfikacja nieistotnych wydatków jest kluczowa w fazach ograniczania ryzyka.

- Rewizja umów z dostawcami: Ponownie negocjuj warunki z dostawcami w celu wydłużenia okresów płatności.

- Audyt subskrypcji: Usuń nieużywane licencje oprogramowania lub subskrypcje usług.

- Energia i usługi公用: Wprowadź środki efektywności, aby zmniejszyć miesięczne koszty stałe.

- Zewnętrzne zlecanie funkcji niekluczowych: Przenieś koszty stałe pracy na koszty zmienne tam, gdzie to możliwe.

🌪️ Neutralizowanie zagrożeń zewnętrznych dla przepływu gotówki

Zagrożenia zewnętrzne to siły poza organizacją, które mogą naruszyć stabilność finansową. Do nich należą spadki gospodarcze, zmiany regulacyjne oraz działania konkurentów. Choć nie można ich kontrolować, ich wpływ na przepływ gotówki można zarządzać.

1. Spadki gospodarcze

Okresy recesji często prowadzą do zmniejszenia wydatków klientów i bardziej restrykcyjnych rynków kredytowych. Przygotowanie do tego wymaga budowania rezerw przed wystąpieniem spadku.

- Twórz rezerwy gotówki: Utrzymuj rezerwę trzech do sześciu miesięcy kosztów operacyjnych.

- Rozróżnij źródła przychodów: Unikaj zależności od jednego klienta lub linii produktów.

- Elastyczne modele cenowe: Ofertuj cenę w warstwach, aby utrzymać klientów w czasie napięć gospodarczych.

2. Naruszenia łańcucha dostaw

Zależność od dostawców jednoosobowych tworzy narażenie. Jeśli dostawca zawiedzie, produkcja się zatrzymuje, a przepływ gotówki przestaje się odbywać.

- Wieloźródłowość: Zwaliduj wielu dostawców dla kluczowych elementów.

- Strategiczne magazynowanie: Przechowuj zapasy bezpieczeństwa dla istotnych materiałów w okresach stabilnych.

- Stan finansowy dostawców: Monitoruj stabilność finansową kluczowych partnerów.

3. Zmiany regulacyjne

Nowe przepisy podatkowe lub wymagania zgodności mogą zmienić terminy przepływów pieniężnych. Konieczne jest proaktywne planowanie, aby uniknąć nieoczekiwanych zobowiązań.

- Audyty zgodności: Regularnie przeglądarki zobowiązania podatkowe i praktyki księgowości.

- Świadczenia rządowe: Zidentyfikuj dostępne środki finansowe, aby zrekompensować koszty zgodności.

- Konsultacje prawne: Skorzystaj z ekspertów, aby wczesnie zinterpretować nowe przepisy.

🚀 Wykorzystywanie zalet do tworzenia rezerw płynności

Zalety to wewnętrzne aktywa, które zapewniają przewagę konkurencyjną. W kontekście przepływów pieniężnych zalety to możliwości generowania nadwyżki środków. Te środki powinny być kierowane na strategie ograniczania ryzyka.

1. Produkty o wysokich marżach

Produkty o wysokich marżach zyskowych generują więcej gotówki na jednostkę sprzedaną. Ich priorytetyzacja może poprawić ogólną płynność.

- Strategia cenowa: Wyrównaj ceny, aby odzwierciedlały rzeczywistą wartość i koszt produktów o wysokich marżach.

- Przydział zasobów: Skieruj wydatki na marketing na najlepiej sprzedające się oferty.

- Zmniejszanie kosztów: Skup się na minimalizowaniu kosztów zmiennych dla tych konkretnych produktów.

2. Silne relacje z klientami

Długoterminowi klienci często zapewniają przewidywalne przychody. Ta przewidywalność pozwala na lepsze prognozowanie przepływów pieniężnych.

- Programy utrzymania klientów: Wprowadź zniżki za lojalność, aby zmniejszyć utratę klientów.

- Długoterminowe umowy: Uzyskaj wieloletnie umowy, aby stabilizować przychody.

- Upselling: Wykorzystaj zaufanie, aby wprowadzić usługi uzupełniające.

3. Efektywne procesy

Efektywność operacyjna zmniejsza straty i poprawia przekształcanie gotówki. Zoptymalizowane przepływy pracy oznaczają, że mniej kapitału jest zablokowane w opóźnieniach produkcyjnych.

- Automatyzacja przepływu pracy: Wykorzystaj technologię, aby zmniejszyć błędy ręczne i czas.

- Metodyka Lean: Usuń kroki, które nie przynoszą wartości klientowi.

- Szczepienie: Inwestuj w rozwój personelu, aby poprawić szybkość i dokładność.

🛠️ Taktyczne dostosowania cyklu przekształcania gotówki

Cykl przekształcania gotówki (CCC) mierzy czas między wydaniem gotówki na zapasy a otrzymaniem gotówki z sprzedaży. Skrócenie tego cyklu zwalnia kapitał na inne zastosowania. Jest to kluczowy mechanizm zarządzania ryzykiem.

1. Skrócenie dni sprzedaży oczekujących (DSO)

DSO wskazuje, jak długo trwa zbieranie płatności po sprzedaży. Zmniejszenie tej wartości poprawia płynność.

- E-inwocje: Zmniejsz czas wysyłki i opóźnienia przetwarzania.

- Bramki płatności: Akceptuj wiele metod płatności dla wygody klienta.

- Faktoring: Sprzedaj długopłatności trzeciej stronie za gotówkę natychmiast (jeśli warunki pozwalają).

2. Wydłużenie dni płatności oczekujących (DPO)

DPO mierzy, jak długo firma potrzebuje na zapłatę dostawcom. Wydłużenie tego okresu pozwala dłużej zachować gotówkę bez ponoszenia kar.

- Zgody negocjacyjne: Przejdź z Net 30 do Net 60 tam, gdzie to możliwe.

- Rabaty za objętość: Zamień szybszą płatność na obniżki cen.

- Strategiczne czasowanie: Wyrównaj płatności z datami przepływów gotówki.

3. Zmniejszanie dni zapasów oczekujących (DIO)

DIO odzwierciedla, jak długo zapasy pozostają niezrealizowane. Szybsze obroty oznaczają, że mniej gotówki jest zablokowane w zapasach.

- Cenowanie dynamiczne:Dostosuj ceny do popytu, aby zwiększyć obroty towarów.

- Sprzedaż przedprodukcyjna:Sprzedawaj produkty przed ich wyprodukowaniem, aby zmniejszyć czas przechowywania.

- Dropshipping:Przenieś przechowywanie zapasów do dostawców tam, gdzie jest to możliwe.

📋 Mapowanie ryzyka i środków zaradczych

Poniższa tabela podsumowuje typowe ryzyka przepływu gotówki wykryte w analizie SWOT oraz odpowiadające im strategie ograniczania ryzyka. Służy jako lista kontrolna dla liderów finansowych.

| Kategoria ryzyka | Pochodzenie z analizy SWOT | Strategia ograniczania ryzyka | Wpływ na gotówkę |

|---|---|---|---|

| Wysokie koszty zapasów | Słabość | Wprowadź zamówienie Just-in-Time | Zmniejsza kapitał zablokowany w towarach |

| Wolne zbieranie należności | Słabość | Automatyczne przypomnienia i weryfikacje kredytowe | Przyspiesza przepływ gotówki |

| Konkurencja rynkowa | Zagrożenie | Wyróżnij się poprzez usługę premium | Chroni marże i siłę cenową |

| Recesja gospodarcza | Zagrożenie | Zbuduj rezerwę gotówki na 6 miesięcy | Gwarantuje ciągłość działalności |

| Wysoka utrata klientów | Słabość | Uruchom programy zwiększające lojalność i utrzymanie klientów | Stabilizuje powtarzające się przychody |

| Wzrosty cen dostawców | Zagrożenie | Zamknij długoterminowe kontrakty cenowe | Kontroluje wahań kosztów zmiennych |

| Nadwyżka gotówki | Zalety | Inwestuj w krótkoterminowe instrumenty płynne | Generuje przychód z odsetek |

| Silna wartość marki | Zalety | Zalety do cennego pozycjonowania | Zwiększa marżę na jednostkę |

📈 Ramy monitorowania dla utrzymywania stabilności

Po wprowadzeniu strategii ograniczania ryzyka, ciągłe monitorowanie jest niezbędne. Przepływy gotówki są dynamiczne, a ryzyko może ponownie się pojawić, jeśli nie są śledzone. Ustanowienie ram zapewnia wczesne wykrycie nowych problemów.

1. Kluczowe wskaźniki wydajności (KPI)

Zdefiniuj konkretne wskaźniki do śledzenia stanu gotówki. Regularne raportowanie pozwala na szybkie dostosowania.

- Wolny przepływ gotówki:Netto gotówki pochodzącej z działalności operacyjnej pomniejszone o wydatki kapitałowe.

- Wskaźnik płynności bieżącej:Aktywa obrotowe podzielone przez zobowiązania bieżące.

- Wskaźnik przepływu gotówki z działalności operacyjnej:Przepływ gotówki z działalności operacyjnej podzielony przez zobowiązania bieżące.

- Tempo spalania gotówki:Tempo, z jakim firma zużywa swoje rezerwy gotówki.

2. Prognozowanie przepływów gotówki

Prognozowanie zapewnia widok na przyszłą płynność. Pozwala kierownictwu przewidywać niedobory przed ich wystąpieniem.

- 13-tygodniowa prognoza dynamiczna:Szczegółowy krótkoterminowy obraz przychodów i wydatków gotówki.

- Planowanie scenariuszy: Utwórz scenariusze optymistyczne, pesymistyczne i najbardziej prawdopodobne.

- Co tydzień przeglądy: Aktualizuj prognozy na podstawie rzeczywistej wydajności.

3. Zarządzanie i odpowiedzialność

Jasne przypisanie odpowiedzialności za zarządzanie gotówką zapewnia podejmowanie działań. Przypisz konkretne role do nadzoru finansowego.

- Funkcja skarbowości: Przypisz dedykowaną rolę lub zespół do zarządzania płynnością.

- Komitet gotówkowy: Utwórz grupę wielodyscyplinarną do miesięcznej analizy ryzyk.

- Limit zatwierdzeń: Ustal progi wydatków, aby zapobiec nieautoryzowanym wypływom.

🔍 Ostateczne rozważania dotyczące długoterminowego zdrowia

Zmniejszanie ryzyka przepływu gotówki to nie jednorazowy wydarzenie. Jest to ciągła dyscyplina wymagająca czujności i dostosowania. Wymienione powyżej strategie tworzą fundament odporności finansowej.

Organizacje muszą pozostawać elastyczne. Warunki rynkowe się zmieniają, a to, co działa dziś, może nie działać jutro. Regularne ponowne analizowanie analizy SWOT zapewnia, że strategie finansowe pozostają zgodne z rzeczywistością operacyjną.

Skupiając się na kontroli wewnętrznej, przygotowaniu zewnętrznym i ciągłym nadzorowaniu, firmy mogą radzić sobie z niepewnością. Zarządzanie przepływem gotówki staje się mniej o przetrwanie, a bardziej o strategiczny rozwój. Taka zmiana perspektywy daje liderom siłę podejmowania decyzji, które zapewniają przyszłość przedsiębiorstwa.

Pamiętaj, że płynność jest wskaźnikiem wstępnym zdrowia. Rentowność to wskaźnik opóźniony. Nadawanie priorytetu przepływowi gotówki zapewnia, że organizacja pozostaje płynna podczas realizacji długoterminowej wizji. Wprowadzaj te środki systematycznie, aby stworzyć solidną strukturę finansową zdolną do przetrwania wahań rynku.

Droga do stabilności leży w szczegółach. Każda faktura, każdy element zapasów i każdy kontrakt z dostawcą przyczynia się do ogólnego obrazu finansowego. Zwracanie uwagi na te detale tworzy tarczę przed ryzykiem. Dzięki jasnemu planowi i dyscyplinowanemu wykonaniu ryzyko przepływu gotówki zmienia się z zagrożeń na zarządzalne zmienne.