Stabilitas keuangan adalah fondasi dari setiap perusahaan yang berkelanjutan. Ketika organisasi melakukan analisis SWOT yang komprehensif, mereka sering menemukan kerentanan yang melampaui posisi pasar dan masuk ke inti mekanisme likuiditas. Risiko arus kas yang ditemukan selama penilaian strategis ini memerlukan perhatian segera dan terukur. Mengabaikan sinyal-sinyal ini dapat menyebabkan keparalisan operasional, bahkan ketika profitabilitas tampak kuat di kertas.

Panduan ini menjelaskan pendekatan terstruktur untuk mengatasi ancaman likuiditas. Ini melampaui saran teoretis untuk memberikan kerangka kerja yang dapat diterapkan guna menstabilkan posisi kas. Dengan mengintegrasikan ketatnya keuangan dengan wawasan strategis, bisnis dapat mengubah risiko yang teridentifikasi menjadi peluang untuk ketahanan.

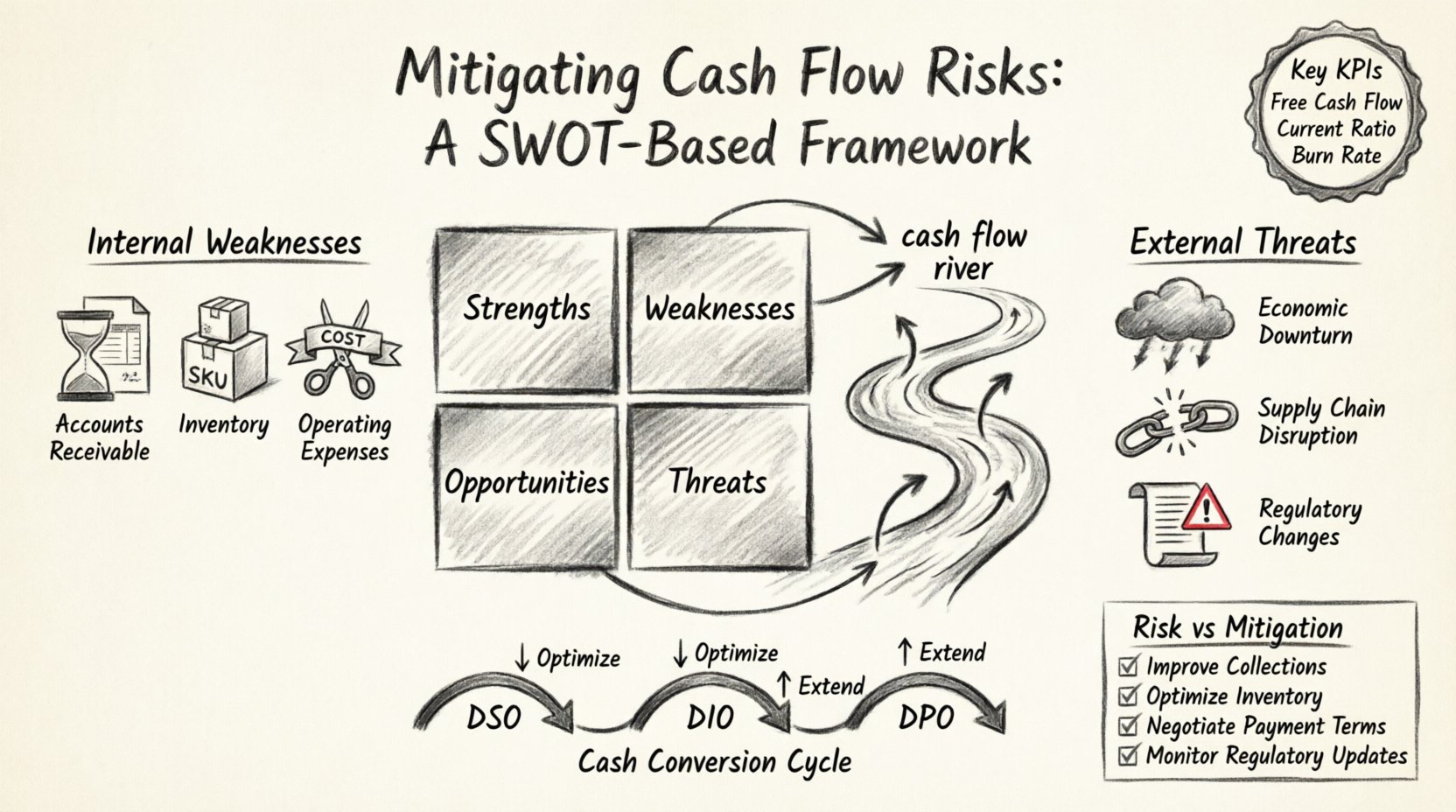

📊 Persimpangan Perencanaan Strategis dan Likuiditas

Analisis SWOT secara tradisional dipandang sebagai alat pemasaran atau strategis. Namun, ketika diterapkan pada kesehatan keuangan, analisis ini mengungkap ketergantungan kritis. Kekuatan dapat memberikan buffer kas, sementara ancaman bisa mengungkap kerentanan struktural. Kelemahan sering menunjukkan ketidakefisienan operasional yang menguras modal kerja. Ancaman mewakili tekanan eksternal yang dapat mempersempit likuiditas.

Memahami keterkaitan antara keempat kuadran ini dan arus kas adalah langkah pertama dalam mitigasi. Banyak organisasi keliru menganggap pendapatan sebagai kas. Pendapatan mengakui pendapatan; arus kas mengakui pergerakan. Strategi yang kuat harus mempertimbangkan perbedaan waktu antara penagihan, pengumpulan pembayaran, dan pembayaran kepada pemasok.

- Kekuatan (S):Aset internal yang menghasilkan kas atau mengurangi arus keluar.

- Kelemahan (W):Kesenjangan internal yang menghabiskan kas lebih cepat daripada yang dihasilkan.

- Peluang (O):Kesempatan eksternal untuk meningkatkan arus kas masuk atau mengurangi biaya.

- Ancaman (T):Faktor eksternal yang dapat mengganggu ketersediaan kas.

Ketika risiko teridentifikasi, mereka tidak berdiri sendiri. Mereka berinteraksi dengan lingkungan ekonomi yang lebih luas. Sebagai contoh, kelemahan dalam proses penagihan menjadi ancaman ketika pasar menjadi ketat. Sebaliknya, kekuatan dalam permintaan produk dapat mengurangi ancaman kenaikan suku bunga.

⚠️ Mengatasi Kelemahan Internal dalam Manajemen Kas

Kelemahan internal adalah target paling langsung untuk intervensi segera. Faktor-faktor ini berada dalam kendali organisasi dan berdampak negatif terhadap likuiditas. Kelemahan umum meliputi siklus penagihan yang terlambat, penimbunan persediaan yang berlebihan, dan ketergantungan pada utang jangka pendek.

1. Memaksimalkan Piutang Usaha

Keterlambatan dalam mengumpulkan pembayaran menciptakan kekurangan kas yang bukan sebenarnya. Bahkan perusahaan yang menguntungkan bisa gagal jika kas terjebak dalam piutang usaha. Mengatasi hal ini memerlukan tinjauan terhadap kebijakan kredit dan alur kerja penagihan.

- Tinjau Persyaratan Kredit:Pastikan syarat pembayaran sesuai dengan standar industri dan kemampuan pelanggan.

- Akurasi Faktur:Kesalahan dalam faktur menyebabkan perselisihan dan keterlambatan. Verifikasi data sebelum dikirim.

- Tindak Lanjut Otomatis:Terapkan pengingat sistematis untuk akun yang terlambat bayar.

- Diskon untuk Pembayaran Awal:Berikan insentif kepada pelanggan agar membayar lebih cepat dengan syarat pembayaran awal yang ditentukan.

2. Mengelola Tingkat Persediaan

Persediaan mewakili kas yang terikat dalam stok. Overstocking meningkatkan biaya penyimpanan dan risiko menjadi usang. Understocking berisiko kehilangan penjualan. Tujuannya adalah pendekatan seimbang yang mendukung operasional tanpa menguras cadangan.

- Analisis ABC: Kelompokkan persediaan berdasarkan nilai dan tingkat perputaran.

- Metode Just-in-Time: Selaraskan pembelian dengan jadwal produksi untuk mengurangi biaya penyimpanan.

- Audit Rutin: Identifikasi barang yang bergerak lambat dan bersihkan melalui promosi atau pembuangan.

- Koordinasi Pemasok: Negosiasikan penempatan stok konsinyasi untuk menunda keluaran kas.

3. Mengendalikan Biaya Operasional

Biaya tetap menguras kas terlepas dari kinerja pendapatan. Mengidentifikasi pengeluaran yang tidak penting sangat penting pada tahap mitigasi risiko.

- Ulasan Kontrak Pemasok: Renegosiasikan syarat dengan pemasok untuk memperpanjang jangka waktu pembayaran.

- Audit Berlangganan: Hentikan lisensi perangkat lunak atau berlangganan layanan yang tidak digunakan.

- Energi dan Utilitas: Terapkan langkah efisiensi untuk mengurangi beban bulanan.

- Mengalihkan Fungsi Non-Inti: Pindahkan biaya tenaga kerja tetap ke biaya variabel jika tepat.

🌪️ Menetralisir Ancaman Eksternal terhadap Arus Kas

Ancaman eksternal adalah kekuatan di luar organisasi yang dapat mengganggu stabilitas keuangan. Ini termasuk resesi ekonomi, perubahan regulasi, dan tindakan pesaing. Meskipun hal ini tidak dapat dikendalikan, dampaknya terhadap arus kas dapat dikelola.

1. Resesi Ekonomi

Periode resesi sering mengakibatkan pengeluaran pelanggan yang menurun dan pasar kredit yang lebih ketat. Persiapan untuk hal ini membutuhkan pembentukan cadangan sebelum terjadinya penurunan.

- Bangun Cadangan Kas: Pertahankan cadangan sebesar tiga hingga enam bulan biaya operasional.

- Diversifikasi Aliran Pendapatan: Hindari ketergantungan pada satu klien atau jalur produk.

- Model Harga yang Fleksibel: Tawarkan harga berjenjang untuk mempertahankan pelanggan selama tekanan ekonomi.

2. Gangguan Rantai Pasok

Ketergantungan pada pemasok tunggal menciptakan kerentanan. Jika pemasok gagal, produksi terhenti, dan aliran kas berhenti.

- Multisumber: Qualifikasi beberapa pemasok untuk komponen kritis.

- Penimbunan Strategis: Simpan stok cadangan untuk bahan penting selama periode stabil.

- Kesehatan Keuangan Pemasok: Pantau stabilitas keuangan mitra utama.

3. Perubahan Regulasi

Undang-undang pajak baru atau persyaratan kepatuhan dapat mengubah waktu aliran kas. Perencanaan proaktif diperlukan untuk menghindari kewajiban tak terduga.

- Audit Kepatuhan: Tinjau secara rutin kewajiban pajak dan praktik akuntansi.

- Hibah Pemerintah: Identifikasi dana yang tersedia untuk mengimbangi biaya kepatuhan.

- Konsultasi Hukum: Libatkan ahli untuk menafsirkan peraturan baru sejak dini.

🚀 Memanfaatkan Kekuatan untuk Cadangan Likuiditas

Kekuatan adalah aset internal yang memberikan keunggulan kompetitif. Dalam konteks arus kas, kekuatan adalah peluang untuk menghasilkan dana lebihan. Dana ini harus diarahkan untuk strategi mitigasi risiko.

1. Produk Bermargin Tinggi

Produk dengan margin laba tinggi menghasilkan lebih banyak kas per unit yang terjual. Memprioritaskan produk ini dapat meningkatkan likuiditas secara keseluruhan.

- Strategi Penetapan Harga: Sesuaikan penetapan harga untuk mencerminkan nilai sebenarnya dan biaya produk bermargin tinggi.

- Alokasi Sumber Daya: Alokasikan pengeluaran pemasaran ke penawaran dengan kinerja terbaik.

- Pengurangan Biaya: Fokus pada meminimalkan biaya variabel untuk produk-produk tertentu ini.

2. Hubungan Pelanggan yang Kuat

Pelanggan jangka panjang sering memberikan pendapatan yang dapat diprediksi. Keprediktabilan ini memungkinkan peramalan arus kas yang lebih baik.

- Program Retensi: Terapkan insentif loyalitas untuk mengurangi churn.

- Kontrak Jangka Panjang: Pastikan kesepakatan multi-tahun untuk menstabilkan pendapatan.

- Upselling: Manfaatkan kepercayaan untuk memperkenalkan layanan pendukung.

3. Proses yang Efisien

Efisiensi operasional mengurangi pemborosan dan meningkatkan konversi kas. Alur kerja yang disederhanakan berarti modal yang terkunci dalam keterlambatan produksi menjadi lebih sedikit.

- Otomasi Alur Kerja: Gunakan teknologi untuk mengurangi kesalahan manual dan waktu.

- Metodologi Lean: Hilangkan langkah-langkah yang tidak menambah nilai bagi pelanggan.

- Pelatihan: Investasikan dalam pengembangan staf untuk meningkatkan kecepatan dan akurasi.

🛠️ Penyesuaian Taktis terhadap Siklus Konversi Kas

Siklus Konversi Kas (CCC) mengukur waktu antara pengeluaran kas untuk persediaan dan penerimaan kas dari penjualan. Memperpendek siklus ini melepaskan modal untuk digunakan pada hal lain. Ini merupakan alat penting dalam mengelola risiko.

1. Memperpendek Hari Piutang Lancar (DSO)

DSO menunjukkan berapa lama waktu yang dibutuhkan untuk menagih pembayaran setelah penjualan. Menurunkan angka ini meningkatkan likuiditas.

- Penagihan Elektronik: Kurangi waktu pengiriman dan penundaan pemrosesan.

- Gerbang Pembayaran: Terima berbagai metode pembayaran untuk kenyamanan pelanggan.

- Faktoring: Jual piutang kepada pihak ketiga untuk mendapatkan kas segera (jika syarat memungkinkan).

2. Memperpanjang Hari Hutang Lancar (DPO)

DPO mengukur berapa lama bisnis membutuhkan waktu untuk membayar pemasoknya. Memperpanjangnya mempertahankan kas lebih lama tanpa menimbulkan denda.

- Syarat yang Dinegosiasikan: Pindah dari Net 30 ke Net 60 jika memungkinkan.

- Diskon Volume: Tukar pembayaran lebih cepat dengan pengurangan harga.

- Penjadwalan Strategis: Selaraskan pembayaran dengan tanggal masuk kas.

3. Mengurangi Hari Persediaan Lancar (DIO)

DIO mencerminkan berapa lama persediaan berada sebelum terjual. Putaran yang lebih cepat berarti lebih sedikit kas yang terkunci dalam stok.

- Pricing Dinamis: Sesuaikan harga berdasarkan permintaan untuk memindahkan stok.

- Pra-Penjualan: Jual produk sebelum diproduksi untuk mengurangi waktu penyimpanan.

- Dropshipping: Alihkan penyimpanan persediaan ke pemasok jika memungkinkan.

📋 Pemetaan Risiko vs. Mitigasi

Tabel berikut merangkum risiko arus kas umum yang diidentifikasi dalam analisis SWOT dan strategi mitigasi yang sesuai. Ini berfungsi sebagai daftar periksa bagi para pemimpin keuangan.

| Kategori Risiko | Asal SWOT | Strategi Mitigasi | Dampak terhadap Kas |

|---|---|---|---|

| Biaya Persediaan Tinggi | Kelemahan | Terapkan pemesanan Just-in-Time | Mengurangi modal yang terikat dalam stok |

| Pengumpulan yang Lambat | Kelemahan | Pemantauan dan pengecekan kredit otomatis | Mempercepat arus kas masuk |

| Persaingan Pasar | Ancaman | Berbedakan melalui layanan premium | Melindungi margin dan kekuatan penetapan harga |

| Resesi Ekonomi | Ancaman | Bangun cadangan kas 6 bulan | Memastikan kelangsungan operasional |

| Churn Pelanggan Tinggi | Kelemahan | Luncurkan program retensi dan loyalitas | Menstabilkan pendapatan berulang |

| Kenaikan Harga Pemasok | Ancaman | Mengunci kontrak harga jangka panjang | Mengendalikan volatilitas biaya variabel |

| Cadangan Kas Berlebih | Keunggulan | Berinvestasi dalam instrumen likuid jangka pendek | Menghasilkan pendapatan bunga |

| Kekuatan Ekuitas Merek yang Kuat | Keunggulan | Memanfaatkan posisi untuk penetapan harga premium | Meningkatkan margin per unit |

📈 Kerangka Pemantauan untuk Stabilitas Berkelanjutan

Setelah strategi mitigasi diterapkan, pemantauan berkelanjutan sangat penting. Arus kas bersifat dinamis, dan risiko dapat muncul kembali jika tidak dipantau. Membangun kerangka kerja memastikan deteksi dini terhadap masalah baru.

1. Indikator Kinerja Utama (KPI)

Tentukan metrik khusus untuk melacak kesehatan posisi kas. Laporan rutin memungkinkan penyesuaian tepat waktu.

- Arus Kas Bebas: Kas bersih yang dihasilkan dari aktivitas operasional dikurangi pengeluaran modal.

- Rasio Lancar: Aset lancar dibagi dengan kewajiban lancar.

- Rasio Arus Kas Operasional: Arus kas dari operasi dibagi dengan kewajiban lancar.

- Tingkat Pengeluaran Kas: Tingkat di mana perusahaan menghabiskan cadangan kasnya.

2. Peramalan Arus Kas

Peramalan memberikan gambaran tentang likuiditas di masa depan. Ini memungkinkan pimpinan untuk memprediksi kekurangan sebelum terjadi.

- Peramalan Berjalan 13 Minggu: Pandangan rinci jangka pendek mengenai arus masuk dan keluar kas.

- Perencanaan Skenario: Model skenario terbaik, terburuk, dan paling mungkin.

- Ulasan Mingguan:Perbarui perkiraan berdasarkan kinerja aktual.

3. Tata Kelola dan Akuntabilitas

Kepemilikan yang jelas atas tanggung jawab manajemen kas memastikan tindakan diambil. Tetapkan peran tertentu untuk pengawasan keuangan.

- Fungsi Kas:Tugaskan peran atau tim khusus untuk mengelola likuiditas.

- Komite Kas:Bentuk kelompok lintas fungsi untuk meninjau risiko setiap bulan.

- Batas Persetujuan:Tetapkan ambang pengeluaran untuk mencegah aliran keluar yang tidak sah.

🔍 Pertimbangan Akhir untuk Kesehatan Jangka Panjang

Mengurangi risiko arus kas bukanlah kejadian satu kali. Ini adalah disiplin berkelanjutan yang membutuhkan kewaspadaan dan penyesuaian. Strategi yang diuraikan di atas membentuk dasar ketahanan keuangan.

Organisasi harus tetap gesit. Kondisi pasar berubah, dan apa yang berhasil hari ini mungkin tidak berhasil besok. Secara rutin meninjau kembali analisis SWOT memastikan strategi keuangan tetap selaras dengan realitas operasional.

Dengan fokus pada kontrol internal, kesiapan eksternal, dan pemantauan berkelanjutan, bisnis dapat menghadapi ketidakpastian. Manajemen arus kas menjadi kurang tentang kelangsungan hidup dan lebih tentang pertumbuhan strategis. Perubahan perspektif ini memberdayakan para pemimpin untuk mengambil keputusan yang menjamin masa depan perusahaan.

Ingatlah bahwa likuiditas adalah indikator utama kesehatan. Profitabilitas adalah indikator terlambat. Memrioritaskan arus kas memastikan organisasi tetap likuid saat mengejar visi jangka panjang. Terapkan langkah-langkah ini secara sistematis untuk membangun struktur keuangan yang kuat dan mampu menghadapi volatilitas pasar.

Jalan menuju stabilitas terletak pada detail. Setiap faktur, setiap item persediaan, dan setiap kontrak pemasok berkontribusi terhadap gambaran keuangan secara keseluruhan. Perhatian terhadap detail-detail ini menciptakan perisai melawan risiko. Dengan rencana yang jelas dan pelaksanaan yang disiplin, risiko arus kas berubah dari ancaman menjadi variabel yang dapat dikelola.