La estabilidad financiera es la base de cualquier empresa sostenible. Cuando las organizaciones realizan un análisis SWOT exhaustivo, a menudo descubren vulnerabilidades que van más allá de la posición en el mercado y se extienden hasta los mecanismos fundamentales de liquidez. Los riesgos de flujo de efectivo identificados durante esta evaluación estratégica requieren atención inmediata y calculada. Ignorar estas señales puede conducir a una parálisis operativa, incluso cuando la rentabilidad parece sólida en papel.

Esta guía detalla un enfoque estructurado para abordar las amenazas de liquidez. Va más allá de consejos teóricos para ofrecer marcos accionables que permitan estabilizar las posiciones de efectivo. Al integrar rigor financiero con perspicacia estratégica, las empresas pueden transformar los riesgos identificados en oportunidades para la resiliencia.

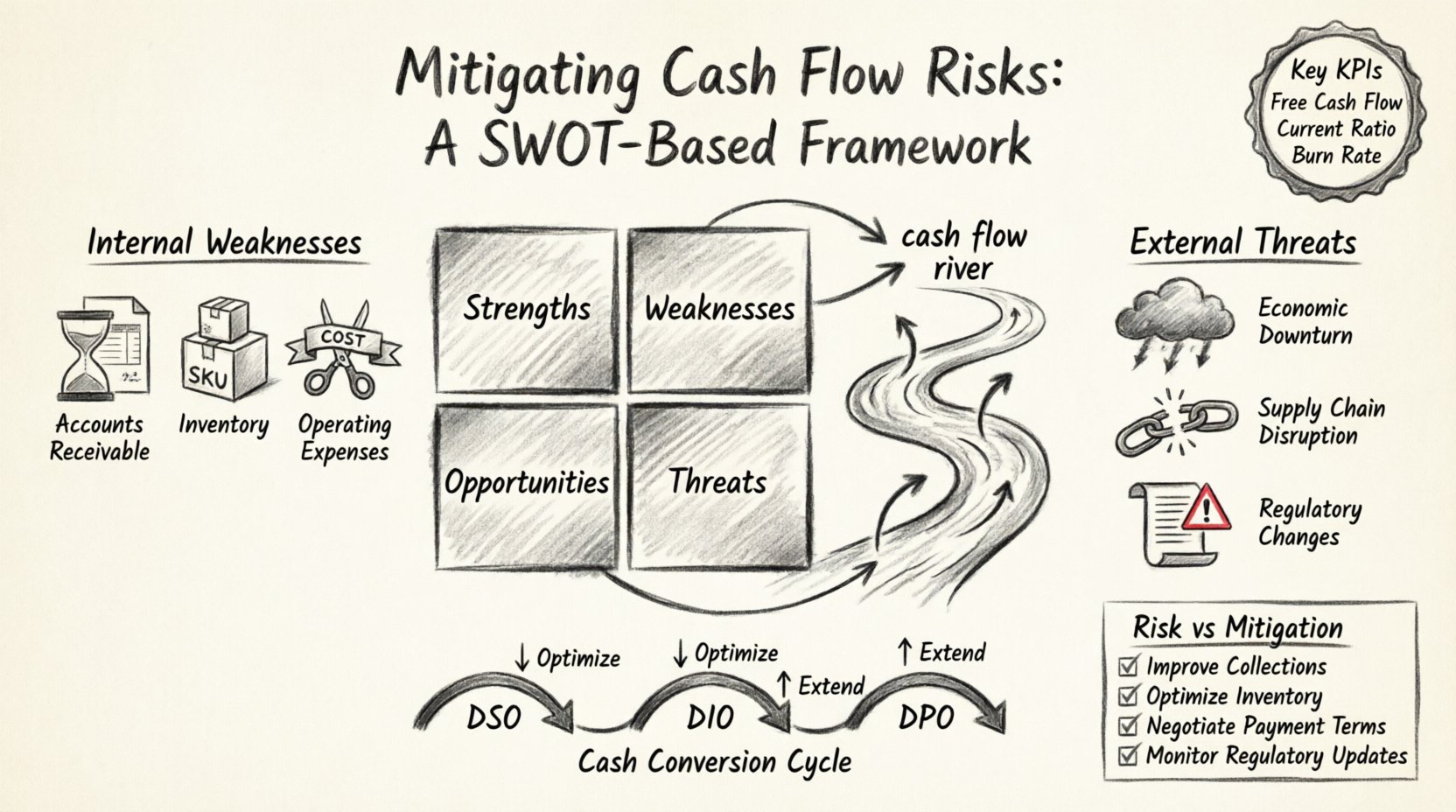

📊 La intersección entre la planificación estratégica y la liquidez

Un análisis SWOT tradicionalmente se considera una herramienta de marketing o estratégica. Sin embargo, cuando se aplica a la salud financiera, revela dependencias críticas. Las fortalezas pueden proporcionar reservas de efectivo, mientras que las amenazas podrían exponer fragilidades estructurales. Las debilidades suelen señalar ineficiencias operativas que agotan el capital de trabajo. Las amenazas representan presiones externas que pueden reducir la liquidez.

Comprender la conexión entre estos cuatro cuadrantes y el flujo de efectivo es el primer paso para mitigar riesgos. Muchas organizaciones confunden ingresos con efectivo. Los ingresos reconocen ganancias; el flujo de efectivo reconoce movimientos. Una estrategia sólida debe tener en cuenta las diferencias temporales entre la emisión de facturas, la recolección de pagos y los pagos a proveedores.

- Fortalezas (S):Activos internos que generan efectivo o reducen salidas.

- Debilidades (W):Brechas internas que consumen efectivo más rápido de lo que se genera.

- Oportunidades (O):Oportunidades externas para mejorar el ingreso de efectivo o reducir costos.

- Amenazas (T):Factores externos que podrían interrumpir la disponibilidad de efectivo.

Cuando se identifican riesgos, no existen en el vacío. Interactúan con el entorno económico más amplio. Por ejemplo, una debilidad en los procesos de cobro se convierte en una amenaza cuando el mercado se estrecha. Por el contrario, una fortaleza en la demanda de productos puede mitigar una amenaza derivada del aumento de las tasas de interés.

⚠️ Abordar las debilidades internas en la gestión del efectivo

Las debilidades internas son los objetivos más directos para una intervención inmediata. Son factores dentro del control de la organización que afectan negativamente la liquidez. Las debilidades comunes incluyen ciclos de facturación retrasados, tenencia excesiva de inventario y dependencia de deuda a corto plazo.

1. Optimizar los saldos por cobrar

Los retrasos en la recolección de pagos generan escasez artificial de efectivo. Incluso empresas rentables pueden fracasar si el efectivo permanece atrapado en los saldos por cobrar. Abordar esto requiere una revisión de las políticas de crédito y los flujos de trabajo de cobro.

- Revisar los términos de crédito: Asegúrese de que los plazos de pago se alineen con las normas de la industria y las capacidades del cliente.

- Precisión de las facturas: Los errores en las facturas generan disputas y retrasos. Verifique los datos antes de enviarlos.

- Seguimientos automatizados: Implemente recordatorios sistemáticos para cuentas vencidas.

- Descuentos por pago anticipado: Incentive a los clientes a pagar más rápido con términos definidos de pago anticipado.

2. Gestionar los niveles de inventario

El inventario representa efectivo atado en stock. El exceso de inventario aumenta los costos de almacenamiento y el riesgo de obsolescencia. El bajo inventario arriesga ventas perdidas. El objetivo es un enfoque equilibrado que respalde las operaciones sin agotar las reservas.

- Análisis ABC: Clasifique el inventario por valor y tasa de rotación.

- Métodos de entrega justo a tiempo: Alinee las compras con los cronogramas de producción para reducir los costos de almacenamiento.

- Auditorías regulares: Identifique los artículos de baja rotación y elimínelos mediante promociones o desecho.

- Coordinación con proveedores: Negocie acuerdos de stock en consignación para posponer el desembolso de efectivo.

3. Control de gastos operativos

Los costos fijos agotan el efectivo independientemente del rendimiento de los ingresos. Identificar gastos no esenciales es crucial durante las fases de mitigación de riesgos.

- Revisión de contratos con proveedores: Renegocie los términos con los proveedores para ampliar los plazos de pago.

- Auditoría de suscripciones: Elimine licencias de software o suscripciones de servicios no utilizadas.

- Energía y servicios públicos: Implemente medidas de eficiencia para reducir los gastos mensuales.

- Externalización de funciones no esenciales: Cambie los costos fijos de mano de obra a costos variables cuando sea apropiado.

🌪️ Neutralización de amenazas externas a los flujos de efectivo

Las amenazas externas son fuerzas fuera de la organización que pueden alterar la estabilidad financiera. Estas incluyen recesiones económicas, cambios regulatorios y acciones de la competencia. Aunque estas no se pueden controlar, su impacto en los flujos de efectivo puede gestionarse.

1. Recesiones económicas

Los periodos recesivos suelen provocar una reducción en el gasto de los clientes y mercados de crédito más restrictivos. Prepararse para esto requiere crear reservas antes de que ocurra la recesión.

- Construya reservas de efectivo: Mantenga un colchón de tres a seis meses de gastos operativos.

- Diversifique sus fuentes de ingresos: Evite depender de un solo cliente o línea de productos.

- Modelos de precios flexibles: Ofrezca precios por niveles para retener a los clientes durante periodos de estrés económico.

2. Interrupciones en la cadena de suministro

La dependencia de proveedores de un solo origen genera vulnerabilidad. Si un proveedor falla, la producción se detiene y los ingresos de efectivo cesan.

- Multisourcing: Certifique múltiples proveedores para componentes críticos.

- Aprovechamiento estratégico de existencias: Mantenga existencias de seguridad para materiales esenciales durante períodos estables.

- Salud financiera del proveedor: Monitoree la estabilidad financiera de los socios clave.

3. Cambios regulatorios

Nuevas leyes tributarias o requisitos de cumplimiento pueden alterar la temporalidad del flujo de efectivo. Es necesario un plan proactivo para evitar obligaciones sorpresa.

- Auditorías de cumplimiento: Revise periódicamente las obligaciones fiscales y las prácticas contables.

- Subvenciones gubernamentales: Identifique fondos disponibles para compensar los costos de cumplimiento.

- Asesoría legal: Contrate expertos para interpretar las nuevas regulaciones desde temprano.

🚀 Aprovechando fortalezas para reservas de liquidez

Las fortalezas son activos internos que proporcionan una ventaja competitiva. En el contexto del flujo de efectivo, las fortalezas son oportunidades para generar fondos excedentes. Estos fondos deben destinarse a estrategias de mitigación de riesgos.

1. Productos de alto margen

Los productos con altos márgenes de ganancia generan más efectivo por unidad vendida. Priorizarlos puede mejorar la liquidez general.

- Estrategia de precios: Alinee los precios para reflejar el valor real y el costo de los artículos de alto margen.

- Asignación de recursos: Dirija los gastos de marketing hacia las ofertas de mejor desempeño.

- Reducción de costos: Enfóquese en minimizar los costos variables para estos productos específicos.

2. Relaciones sólidas con los clientes

Los clientes de largo plazo a menudo proporcionan ingresos predecibles. Esta previsibilidad permite una mejor estimación del flujo de efectivo.

- Programas de retención: Implemente incentivos de lealtad para reducir la rotación de clientes.

- Contratos a largo plazo: Asegure acuerdos de varios años para estabilizar los ingresos.

- Venta cruzada: Aproveche la confianza para introducir servicios complementarios.

3. Procesos eficientes

La eficiencia operativa reduce el desperdicio y mejora la conversión de efectivo. Los flujos de trabajo optimizados significan que menos capital se mantiene atrapado en retrasos de producción.

- Automatización de flujos de trabajo: Utilice la tecnología para reducir errores manuales y el tiempo.

- Metodologías ágiles: Elimine pasos que no aportan valor al cliente.

- Capacitación: Invierta en el desarrollo del personal para mejorar la velocidad y la precisión.

🛠️ Ajustes tácticos a los ciclos de conversión de efectivo

El Ciclo de Conversión de Efectivo (CCC) mide el tiempo entre gastar dinero en inventario y recibir efectivo por ventas. Acortar este ciclo libera capital para otros usos. Este es un elemento clave para gestionar el riesgo.

1. Acortar los Días de Cobro Pendientes (DSO)

El DSO indica cuánto tiempo tarda en cobrarse el pago después de una venta. Reducir este número mejora la liquidez.

- Facturación electrónica: Reduzca los tiempos de envío y los retrasos en el procesamiento.

- Pasarelas de pago: Acepte múltiples métodos de pago para la comodidad del cliente.

- Factoring: Venda los créditos a una tercera parte para obtener efectivo de inmediato (si las condiciones lo permiten).

2. Extender los Días de Pagos Pendientes (DPO)

El DPO mide cuánto tiempo tarda la empresa en pagar a sus proveedores. Extender este plazo preserva el efectivo durante más tiempo sin incurrir en sanciones.

- Términos negociados: Pase de Net 30 a Net 60 cuando sea posible.

- Descuentos por volumen: Intercambie pagos más rápidos por reducciones de precio.

- Temporalización estratégica: Alinee los pagos con las fechas de entrada de efectivo.

3. Reducir los Días de Inventario Pendientes (DIO)

El DIO refleja cuánto tiempo permanece el inventario antes de venderse. Una rotación más rápida significa que menos efectivo está atrapado en stock.

- Precios dinámicos:Ajuste los precios según la demanda para mover el inventario.

- Ventas anticipadas:Venda productos antes de que se fabriquen para reducir el tiempo de almacenamiento.

- Dropshipping:Transfiera el almacenamiento de inventario a los proveedores cuando sea factible.

📋 Mapa de riesgos frente a mitigación

La siguiente tabla resume los riesgos comunes de flujo de efectivo identificados en el análisis SWOT y sus estrategias de mitigación correspondientes. Esto sirve como lista de verificación para los líderes financieros.

| Categoría de riesgo | Origen SWOT | Estrategia de mitigación | Impacto en efectivo |

|---|---|---|---|

| Altos costos de inventario | Debilidad | Implemente la ordenación justo a tiempo | Reduce el capital atado en stock |

| Cobros lentos | Debilidad | Sistemas automatizados de cobro y verificación de crédito | Acelera la entrada de efectivo |

| Competencia del mercado | Amenaza | Diferenciarse mediante un servicio premium | Protege los márgenes y el poder de fijación de precios |

| Recesión económica | Amenaza | Construya una reserva de efectivo de 6 meses | Garantiza la continuidad operativa |

| Alta tasa de abandono de clientes | Debilidad | Lance programas de retención y lealtad | Estabiliza los ingresos recurrentes |

| Aumentos de precios de proveedores | Amenaza | Fijar contratos de precios a largo plazo | Controla la volatilidad de los costos variables |

| Reservas excesivas de efectivo | Fuerza | Invertir en instrumentos líquidos a corto plazo | Genera ingresos por intereses |

| Fuerte equidad de marca | Fuerza | Aprovechar para precios premium | Aumenta la margen por unidad |

📈 Marcos de monitoreo para estabilidad sostenida

Una vez que se implementan las estrategias de mitigación, el monitoreo continuo es esencial. El flujo de efectivo es dinámico, y los riesgos pueden reaparecer si no se rastrean. Establecer un marco garantiza la detección temprana de nuevos problemas.

1. Indicadores clave de desempeño (KPI)

Defina métricas específicas para rastrear la salud de la posición de efectivo. Los informes regulares permiten ajustes oportunos.

- Flujo de caja libre:Efectivo neto generado por actividades operativas menos gastos de capital.

- Ratio corriente:Activos corrientes divididos entre pasivos corrientes.

- Ratio de flujo de caja operativo:Flujo de caja de operaciones dividido entre pasivos corrientes.

- Tasa de consumo:La tasa a la que una empresa gasta sus reservas de efectivo.

2. Pronóstico de flujo de efectivo

El pronóstico proporciona una visión de la liquidez futura. Permite a la dirección anticipar déficits antes de que ocurran.

- Pronóstico de 13 semanas en curso:Una vista detallada a corto plazo de las entradas y salidas de efectivo.

- Planificación de escenarios: Modele escenarios de mejor caso, peor caso y más probable.

- Revisiones semanales:Actualice las proyecciones según el desempeño real.

3. Gobernanza y responsabilidad

Una propiedad clara de las responsabilidades de gestión de efectivo garantiza que se tomen acciones. Designe roles específicos para la supervisión financiera.

- Función de tesorería:Asigne un rol o equipo dedicado para gestionar la liquidez.

- Comité de efectivo:Forme un grupo multifuncional para revisar los riesgos mensualmente.

- Límites de aprobación:Establezca límites de gasto para prevenir salidas no autorizadas.

🔍 Consideraciones finales para la salud a largo plazo

Mitigar los riesgos de flujo de efectivo no es un evento único. Es una disciplina continua que requiere vigilancia y adaptación. Las estrategias descritas anteriormente forman una base para la resiliencia financiera.

Las organizaciones deben mantenerse ágiles. Las condiciones del mercado cambian, y lo que funciona hoy puede no funcionar mañana. Revisar periódicamente el análisis SWOT garantiza que las estrategias financieras permanezcan alineadas con las realidades operativas.

Al centrarse en los controles internos, la preparación externa y la supervisión continua, las empresas pueden navegar la incertidumbre. La gestión del flujo de efectivo pasa a ser menos sobre la supervivencia y más sobre el crecimiento estratégico. Este cambio de perspectiva empodera a los líderes para tomar decisiones que aseguren el futuro de la empresa.

Recuerde que la liquidez es un indicador adelantado de salud. La rentabilidad es un indicador rezagado. Priorizar el flujo de efectivo garantiza que la organización permanezca solvente mientras persigue su visión a largo plazo. Implemente estos medidas de forma sistemática para construir una estructura financiera sólida capaz de resistir la volatilidad del mercado.

El camino hacia la estabilidad reside en los detalles. Cada factura, cada artículo de inventario y cada contrato con proveedores contribuyen a la imagen financiera general. Prestar atención a estos detalles crea un escudo contra el riesgo. Con un plan claro y una ejecución disciplinada, los riesgos de flujo de efectivo se transforman de amenazas en variables manejables.