現代の金融環境において、資金は豊富だが、信頼は希少である。投資家はもはや華やかな予測や楽観的な物語に満足しなくなった。リスクに関しては特に明確さを求める。運用の現実と投資家の期待の間のギャップを埋める仕組みは、SWOT分析のような戦略的計画フレームワークに組み込まれた透明な脅威評価である。このガイドは、組織が脆弱性を活用して信頼性を築く方法を探る。

信頼は与えられるものではなく、一貫した行動と正直な報告を通じて得られる。企業が潜在的な脅威を明確に認めるとき、それは成熟を示す。経営陣が自らが運営する環境を理解していることを示す。この文書は、恐怖を煽るか、脅威を軽視するかといった手段を用いずに、脅威評価を戦略的物語に統合するプロセスを詳述する。

透明性が資本市場において重要な理由 💰

歴史的に、ネガティブな情報は危機にまで発展するまで隠蔽されることが多かった。今日では、情報の非対称性が負の資産となる。投資家はビジネスモデルのあらゆる側面を徹底的に検証するための調査プロセスを用いる。企業が重大な弱みや脅威を隠している場合、その情報が表面化した瞬間、回復コストは早期の開示コストよりも指数的に高くなる。

透明性は投資家関係において、いくつかの重要な機能を果たす:

- リスクの適正評価: 投資家がリスクを正確に評価できるようにする。隠されたリスクは誤評価を招き、最終的には激しく是正される。

- パートナーシップ構築: 「委任者・代理人」の関係から、本物のパートナーシップへと動態を変える。投資家は発見の敵ではなく、リスク軽減の味方となる。

- 評判管理: 主動的な開示は誠実さの実績を築く。将来の問題は、過去の透明性の視点から見られる。

- 規制への整合: 複数の管轄区域では、特定のリスク開示が求められている。これらの要件に先んじて対応することは、ガバナンスの能力を示す。

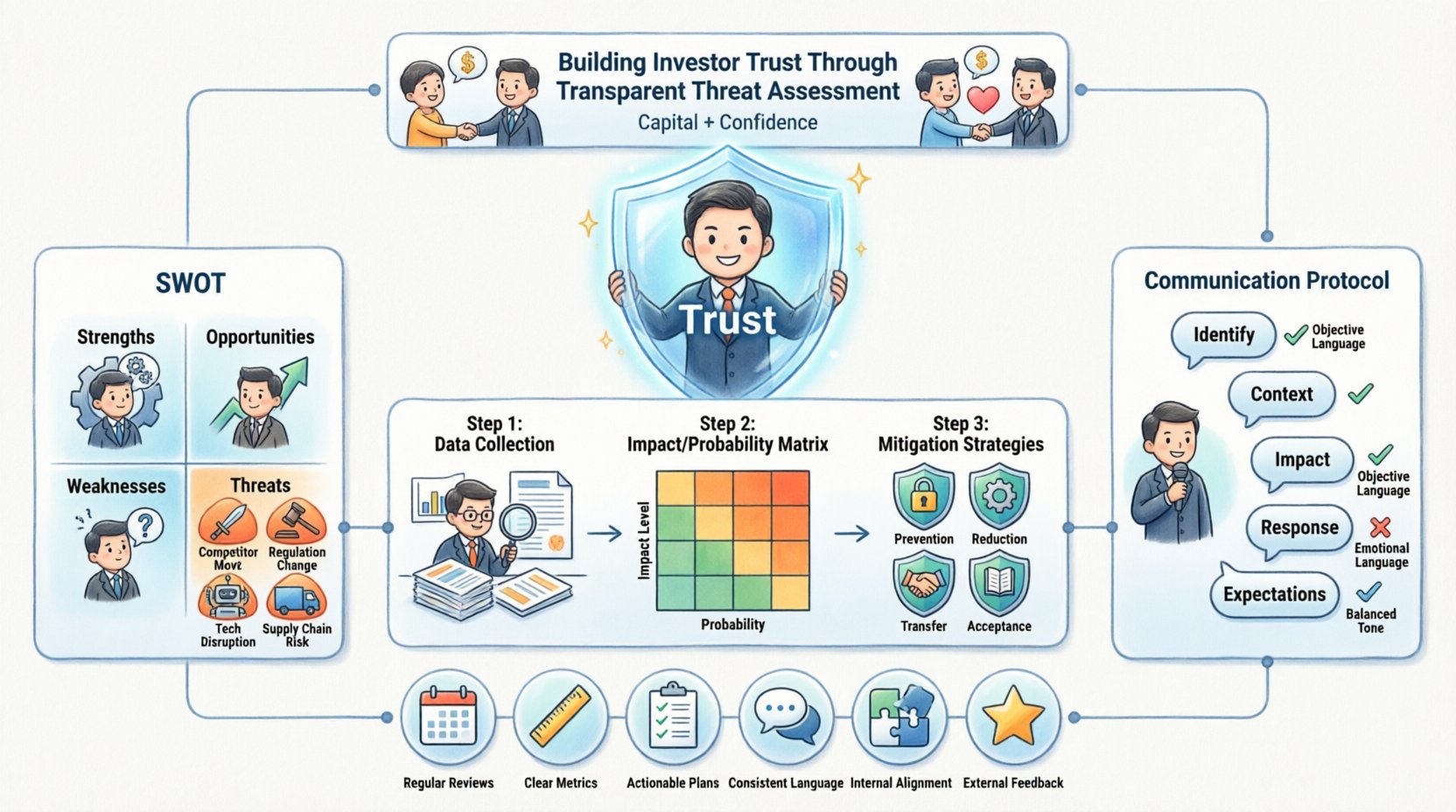

SWOTフレームワークの再考:脅威に焦点を当てる 🧩

SWOT分析(強み、弱み、機会、脅威)は標準的なツールだが、しばしば表面的に行われる。投資家関係においては、「脅威」と「弱み」の領域に最も厳密な注意を払う必要がある。これらが信頼が最も試される領域である。

ビジネス文脈における脅威の定義

脅威とは、企業に問題を引き起こす可能性のある外部要因である。弱みとは異なり、外部要因である。市場、規制環境、サプライチェーンに存在する。しかし、対応脅威に対する対応は内部にある。

一般的な脅威のカテゴリには以下が含まれる:

- 市場の変化:消費者行動の変化、需要の変動性。

- 競争圧力:新規参入企業や、競合による価格戦争。

- 規制の変化:事業運営やコンプライアンスコストに影響を与える新しい法律。

- 技術的混乱:現在の技術スタックの陳腐化。

- サプライチェーンの脆弱性: 単一調達源への依存、または地政学的不安定さ。

脅威を投資家懸念にマッピングする

投資家は問題のリストだけを求めているわけではなく、これらの問題と財務パフォーマンスとの相関関係を確認したいと考えています。以下の表は、特定の脅威が投資家指標にどのように変換されるかを示しています。

| 脅威のカテゴリ | 投資家懸念 | 開示指標 |

|---|---|---|

| 規制遵守 | 責任暴露 | 遵守コスト対収益 |

| サプライチェーンの混乱 | 利益率の変動 | 在庫回転率 |

| 競合の参入 | 市場シェアの喪失 | 顧客離脱率 |

| 技術的陳腐化 | 資産の減損 | 研究開発費(収益に対する割合) |

手法:厳密な脅威評価の実施 📊

信頼を築くためには、評価プロセスが堅実でなければならない。直感や楽観的な仮定に頼ってはならない。データ収集と分析に対して構造的なアプローチが求められる。

ステップ1:データ収集と検証

複数のソースからデータを収集することで、包括的な視点が得られる。内部報告書にのみ依存すると、盲点が生じる。外部市場データ、競合分析、顧客フィードバックループは不可欠である。

- 内部データ: 過去の事故報告、監査結果、運用上のボトルネックを確認する。

- 外部インテリジェンス: 業界レポート、競合の規制提出書類、マクロ経済指標をモニタリングする。

- ステークホルダーインタビュー: 上層部だけでなく、現場の運用チームと連携し、現場レベルのリスクを特定する。

ステップ2:影響度と発生確率のスコアリング

すべての脅威が同じではない。一部は発生確率は高いが影響は小さい。他は稀だが破壊的である。スコアリングマトリクスにより、投資家に即時連絡が必要な脅威を優先順位付けできる。

- 高確率/高インパクト: これらは即時対策と完全な開示を必要とする。

- 低確率/高インパクト: これらは保険対象のシナリオである。リスクの存在と対応計画を開示する。

- 高確率/低インパクト: これらは運用上のわずらわしさである。標準的な運用報告書で対処する。

- 低確率/低インパクト: これらは監視対象だが、詳細な投資家向けメモの必要はない。

ステップ3:対策戦略の策定

脅威を特定することは仕事の半分に過ぎない。価値は解決策にある。投資家は組織がB案を持っていることを確認したい。

- 予防: 脅威が発生しないようにするための対策。

- 低減: 発生した場合の影響を最小限に抑えるための対策。

- 移転: 財務リスクを転嫁するための保険またはヘッジ戦略。

- 受容: リスクを認識し、潜在的な損失に予算を割り当てる。

投資家関係におけるコミュニケーションプロトコル 📢

情報の伝え方が、情報そのものと同じくらい重要である。トーンは事実に基づき、慎重かつ前向きなものにするべきである。パニックや防御的な表現を避ける。

リスク開示の構造

脅威を伝える際は、一貫した構造に従い、時間の経過にかかわらず明確性と比較可能性を確保する。

- リスクの特定: 脅威が何であるかを明確に述べる。

- 文脈の説明: なぜ今、これが重要なのか? この評価を引き起こした要因は何か?

- 財務的影響の評価: 潜在的な財務的影響の範囲または推定値を提示する。

- 対応策の概要: 情勢を管理するために取られている手順を詳細に説明する。

- 期待を設定する:今後、進捗がどのように追跡され、報告されるかを明示する。

言語およびトーンのガイドライン

用語の選択は認識に影響を与える。正確な用語を使用することで曖昧さが減少する。

- 避けるべきこと: 「〜について心配しています…」(感情的)

- 使用すべきこと: 「トレンドをモニタリングしています…」(客観的)

- 避けるべきこと: 「これにより利益が壊滅するだろう。」(センセーショナル)

- 使用すべきこと: 「現在の状況下では、利益が2〜5%低下する可能性がある。」(数値化)

- 避けるべきこと: 「問題は把握済みです。」(軽視)

- 使用すべきこと: 「リスクへの暴露を軽減するための対策を実施しました。」(行動志向)

パニックを起こさずにネガティブな発見を扱う 🧱

ネガティブな発見を共有することにためらうのはよくあることである。しかし、弱みを危機にまで隠し続けることは信頼を破壊する最も早い方法である。目標はリスクに関する議論を日常化することである。

四半期報告書におけるリスクの日常化

リスクに関する議論を年次報告書にだけ留めるべきではない。四半期報告に組み込むこと。これにより予期せぬ事態を防げる。特定の脅威が現実化した場合、それは新たなショックではなく、既知の変数として感じられるべきである。

- 一貫性: 四半期ごとに同じリスクカテゴリを使用する。

- 進捗の追跡: リスクレベルが上昇、低下、または変化していないかを示す。

- 対策の進捗: 前四半期の緩和計画の状況を報告する。

「悪いニュースを先に伝える」アプローチ

特定の文脈では、解決策の前に課題を提示することで、リーダーシップの自信を示すことができる。質問を待っているわけではないことを示す。

例文: 「売上が10%増加した一方で、サプライチェーンコストが15%上昇している点に留意が必要です。次年度の財務年度においてこれらの数値を安定化させるために、ベンダーとの契約交渉を積極的に進めています。」

脅威評価における一般的な落とし穴 🚫

最高の意図を持っていても、組織は評価プロセスでつまずくことがある。これらの落とし穴を認識することで、データの整合性を保つことができる。

落とし穴1:団体思考

リーダーシップチームがリスクの不在について早々に合意すると、評価は誤りとなる。内部レビュー段階で異論を奨励する。これにより、楽観的バイアスによって潜在的な脅威が見過ごされることが防げる。

落とし穴2:静的評価

SWOT分析は一度限りの出来事ではない。市場は変化する。6か月前に実施した脅威評価は、今日では陳腐化している可能性がある。定期的に更新される動的な文書を維持する。

落とし穴3:情報過多

投資家は50ページもあるリスク登録表を読むことは望んでいない。主要なリスクを要約し、必要に応じて詳細を参照できる仕組みを提供する。価値評価に実質的な影響を与えるリスクに焦点を当てる。

落とし穴4:曖昧な緩和計画

「監視する」と言うだけでは不十分である。投資家は、誰が監視しているのか、どのくらいの頻度で監視しているのか、そして何がエスカレーションのトリガーになるのかを知りたい。具体的さこそが信頼を生む。

脅威データを戦略的計画に統合する 🔄

脅威評価は投資家関係部門内で孤立して存在してはならない。戦略的計画に直接反映されるべきである。脅威が特定された場合、対応に必要なリソースを割り当てるべきである。

リスク対策の予算配分

リスク軽減のために明確な予算項目を割り当てる。これにより、組織がリスクを事業のコストとして捉えていることを示す。後から考えるものではない。

- 予備費:高インパクトの脅威に備えて予備費を確保する。

- 保険料:脅威評価に基づいて保険の範囲を調整する。

- 技術のアップグレード:運用リスクを低減するシステムに投資する。

戦略的転換の準備

脅威が存続の危機にまでなると、戦略は転換しなければならない。投資家は機動性を評価する。評価結果が主要市場の縮小を示す場合、新市場や新製品ラインへの移行計画を明確にすべきである。

責任ある文化の構築 🤝

透明性は、従業員が問題を報告しても安心できる文化を必要とする。内部文化が悪いニュースを罰するならば、外部報告は事実を歪められ、信頼性を失う。

内部インセンティブ

リスクの特定が報酬されるようインセンティブを調整し、罰せられないようにする。リスクの特定において、異部門のチームが協力するよう促す。

- 評価:早期に重要なリスクを特定したチームを認めること。

- 研修:リスクの認識と報告プロトコルに関する研修を提供する。

- チャネル:懸念を報告するための匿名または直接的なチャネルを設ける。

誠実な報告の長期的価値 📈

透明な脅威評価の利点は、直近の投資サイクルを越えて広がる。それは長期的な資金を引き寄せる誠実さのブランドを構築する。

忍耐ある資本の獲得

長期的な価値創出に注力する投資家は、明確なリスクプロファイルを持つ企業を好む。長期的なトレンドが理解され、管理されていれば、短期的な変動を受け入れる意思がある。透明性は適切な株主を絞り込む。

資金コストの削減

リスクが理解され管理されると、不確実性プレミアムが低下する。貸し手や投資家は、認識されるリスクが低いことからより良い条件を提示する可能性がある。これは直接的に収益に影響する。

危機における回復力

真の危機が襲ったとき、透明性の歴史を持つ企業は疑いの余地を与えられる。物語はすでに確立されている。組織は誠実さを擁護するのではなく、問題解決に集中できる。

ベストプラクティスの要約 ✅

要するに、透明な脅威評価を通じて信頼を築くには、規律と一貫性が求められる。以下のチェックリストは、高い基準を維持するための即時参照となる。

- 定期的なレビュー:四半期ごとに脅威評価を実施する。

- 明確な指標:可能な限りリスクを数値化する。

- 実行可能な計画:脅威には常に対策戦略を併せること。

- 一貫した言語:報告書では標準化された用語を使用する。

- 内部の整合:すべての部門がリスクを把握していることを確認する。

- 外部からのフィードバック:投資家から開示内容の明確さについてフィードバックを求める。

戦略的誠実さについての最終的な考察 🌟

投資家からの信頼への道は、約束ではなく事実で舗装されている。脅威評価をコンプライアンス作業ではなく戦略的計画の核となる要素として扱うことで、組織はステークホルダーとの関係をより深く築くことができる。目標はすべてのリスクを排除することではなく、可視化され、理解しやすい形でリスクを管理することである。投資家が全体像を把握すると、道が困難になっても、その旅を支持する可能性が高くなる。

このアプローチにより、SWOT分析は静的な文書からガバナンスのための動的ツールに変化する。組織が機動性と誠実さを保つことを確実にする。情報が普遍化する時代において、企業が提供できる最も価値ある資産は、自らの誠実さである。