La planification stratégique repose sur des données précises. Pourtant, le jugement humain est rarement neutre. Lorsqu’on réalise une analyse SWOT, le Faiblessesquadrant devient souvent un terrain miné par l’auto-illusion. Les dirigeants sous-estiment fréquemment les vulnérabilités internes ou les justifient. Ce guide détaille comment naviguer les biais cognitifs afin de garantir que les faiblesses de votre entreprise soient identifiées avec clarté et honnêteté.

L’objectif n’est pas de trouver la faute, mais de découvrir la vérité. Sans cela, les ressources sont mal allouées et les menaces restent non atténuées. Nous explorerons les mécanismes psychologiques qui déforment les audits internes et proposerons des étapes concrètes pour maintenir l’objectivité.

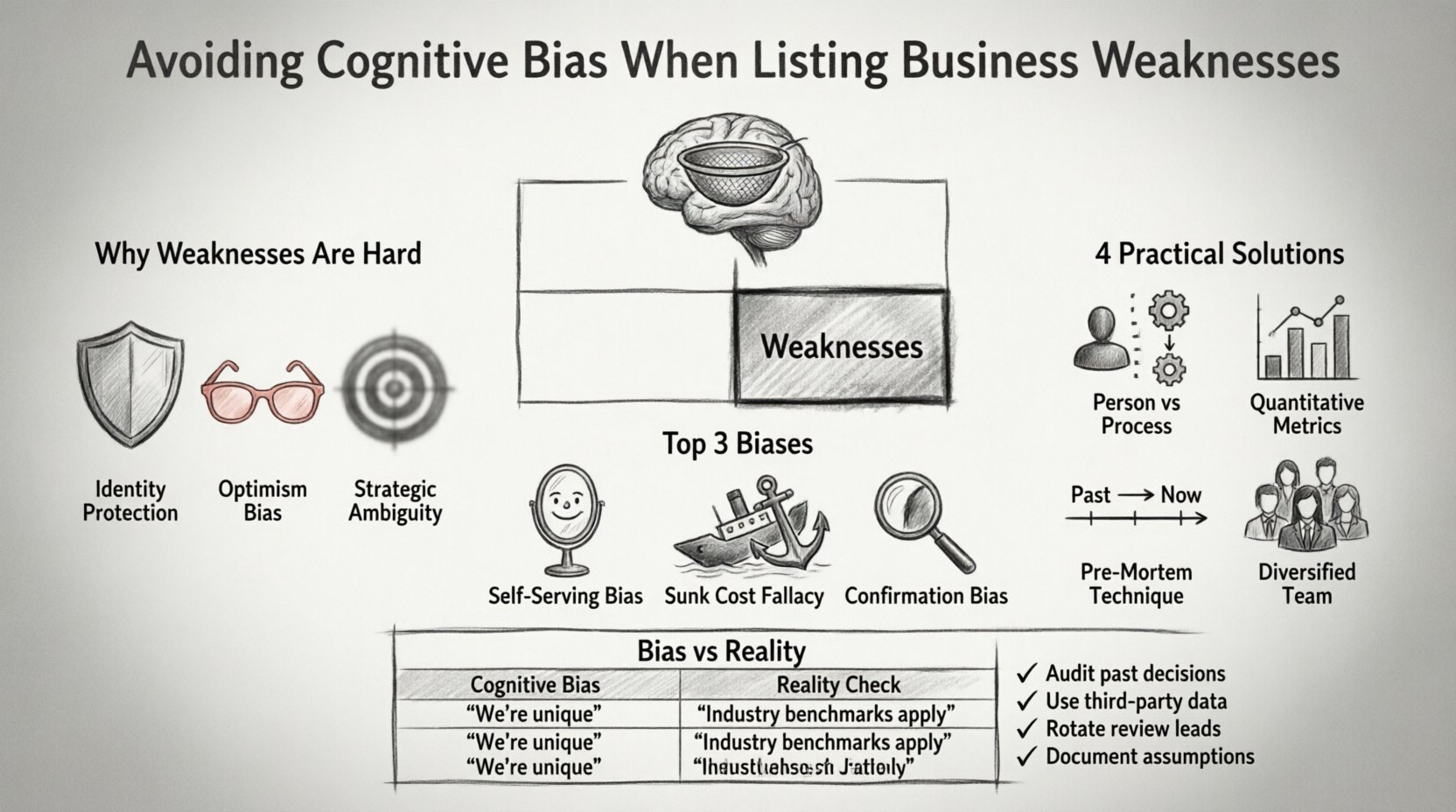

📉 Pourquoi les faiblesses sont la partie la plus difficile de l’analyse SWOT

Les forces sont souvent célébrées. Les opportunités sont passionnantes. Les menaces sont externes et peuvent être attribuées aux conditions du marché. Les faiblesses, en revanche, sont internes. Elles reflètent des décisions prises, des ressources gaspillées ou des capacités manquantes. Reconnaître une faiblesse ressemble à un aveu d’échec. Ce poids émotionnel alimente les biais.

- Protection de l’identité :Les dirigeants associent souvent leur valeur personnelle au succès de l’entreprise. Une faiblesse semble être un défaut personnel.

- Biais d’optimisme :La tendance naturelle à croire que nous sommes moins susceptibles d’expérimenter des résultats négatifs que les autres.

- Ambiguïté stratégique :Des définitions vagues du succès rendent facile de se cacher derrière des généralités au lieu de se baser sur des indicateurs précis.

Lorsqu’on énumère les faiblesses, l’esprit cherche le confort. Il filtre les données qui contredisent une image positive de soi. Cela conduit à une analyse SWOT qui paraît bonne sur papier mais échoue en pratique.

🧠 Comprendre les biais cognitifs dans la planification stratégique

Le biais cognitif est un modèle systématique de déviation par rapport à la norme ou à la rationalité dans le jugement. Dans un contexte d’entreprise, ces biais opèrent au-delà du niveau de la conscience. Ils influencent la manière dont l’information est traitée, stockée et récupérée.

Dans le cadre d’une analyse SWOT, le biais agit comme un filtre. Il laisse passer les facteurs internes positifs tout en bloquant les facteurs négatifs. Ce n’est pas malveillant ; c’est biologique. Le cerveau privilégie la conservation d’énergie et la reconnaissance de schémas plutôt que la précision brute.

Le mécanisme de distortion

Lorsqu’on évalue les capacités internes, le cerveau s’appuie sur des heuristiques (raccourcis mentaux). Ces raccourcis sont efficaces mais sujets à erreur.

- Traitement par affinité :Nous accordons plus d’importance aux informations qui confirment nos croyances existantes.

- Effet de récence :Nous privilégions les événements récents par rapport aux données historiques, ce qui peut faire manquer des problèmes structurels à long terme.

- Marquage émotionnel :Les émotions positives associées à un projet peuvent masquer ses risques inhérents.

Reconnaître ces mécanismes est la première étape pour les neutraliser. Vous ne pouvez pas éliminer complètement les biais, mais vous pouvez mettre en place des systèmes pour réduire leur impact.

🔍 Les principaux biais déformant votre audit interne

Certains biais apparaissent plus fréquemment lors de l’identification des faiblesses d’une entreprise. Comprendre leurs manifestations spécifiques permet de mettre en place des contre-mesures ciblées.

1. Biais d’auto-justification

Il s’agit de la tendance à attribuer les résultats positifs à des facteurs internes et les résultats négatifs à des facteurs externes. Dans un contexte SWOT, cela signifie qu’un dirigeant pourrait attribuer un objectif manqué aux conditions du marché (menace) plutôt qu’à une mauvaise planification (faiblesse).

- Exemple :Une campagne marketing échoue en raison d’un mauvais timing. L’équipe invoque des changements d’algorithme (menace externe) plutôt qu’un manque de recherche sur le public cible (faiblesse interne).

- Impact :Les échecs répétés ne sont pas corrigés parce que la cause profonde n’est jamais abordée.

2. Faute de coût engagé

Cela se produit lorsque vous continuez un comportement ou une entreprise en raison de ressources déjà investies (temps, argent, effort), même si les coûts actuels dépassent les bénéfices.

- Exemple :Un système logiciel hérité est inefficace. Toutefois, en raison des millions dépensés dessus, l’équipe refuse de l’admettre comme une faiblesse critique nécessitant un remplacement.

- Impact :L’innovation est étouffée par le poids des décisions passées.

3. Biais de confirmation

Il s’agit de la tendance à chercher, interpréter, privilégier et rappeler les informations d’une manière qui confirme ses croyances préexistantes.

- Exemple :Si un PDG croit que sa culture est solide, il ne recueillera que des retours qui soutiennent cette vision, en ignorant les résultats d’enquêtes montrant un faible moral.

- Impact :Les points aveugles restent invisibles parce que les preuves contradictoires sont rejetées.

📊 Manifestation du biais vs. Réalité

| Type de biais | Perception (biaisée) | Réalité (objective) |

|---|---|---|

| Coût engagé | « Nous avons investi trop pour abandonner. » | « Le ROI est négatif ; l’actif est une charge. » |

| Biais d’optimisme | « Nous allons régler cela avant qu’il ne compte. » | « Le problème s’aggravera s’il n’est pas traité. » |

| Biais de justification personnelle | « Le marché est simplement trop difficile. » | « Notre agilité est inférieure à celle de la concurrence. » |

| Heuristique de disponibilité | « Nous n’avons pas eu de violation, donc la sécurité est bonne. » | « Le fait de ne pas avoir eu d’incidents récents ne signifie pas une sécurité solide. » |

Ce tableau illustre l’écart entre le sentiment et la réalité. Combler cet écart exige une intervention délibérée.

🛠️ Étapes concrètes pour une évaluation objective

Pour identifier les faiblesses avec précision, vous devez introduire une friction dans le processus de décision. La friction ralentit la réponse intuitive et biaisée, et permet un traitement analytique.

1. Séparer la personne du processus

Créez une culture où identifier une faiblesse est perçu comme un acte d’intégrité professionnelle, et non comme un échec personnel. Cela exige une sécurité psychologique.

- Normaliser l’échec : Discutez des erreurs passées comme des points d’apprentissage, et non comme des motifs de punition.

- Saisie anonyme : Permettez aux membres de l’équipe de soumettre des faiblesses sans attribution afin d’éviter la peur de représailles.

- Concentrez-vous sur les systèmes :Présentez les faiblesses comme des lacunes dans le processus, et non comme une incapacité individuelle.

2. Utilisez des indicateurs quantitatifs

Les adjectifs subjectifs comme « faible » ou « médiocre » sont facilement défendables. Les données sont plus difficiles à ignorer.

- Taux de rotation : Plutôt que de parler de « bonne culture », examinez les données de fidélité.

- Taux d’abandon des clients : Plutôt que de dire « clients satisfaits », analysez les raisons d’annulation.

- Temps d’arrêt de production : Plutôt que de parler de « fonctions efficaces », examinez les journaux d’arrêts.

Lorsqu’un indicateur montre une tendance négative, la faiblesse n’est plus une opinion ; c’est un fait.

3. Mettez en œuvre la technique du « pré-mortem »

Un pré-mortem suppose que le projet a déjà échoué et demande à l’équipe d’identifier les raisons. Cela inverse le scénario, passant de l’optimisme à une évaluation réaliste des risques.

- Étape un : Imaginez qu’il est un an plus tard et que la stratégie a échoué.

- Étape deux : Demandez à l’équipe d’écrire les raisons de l’échec.

- Étape trois : Catégorisez ces raisons en faiblesses internes.

Cette technique contourne la peur de prédire un échec car elle est présentée comme un exercice hypothétique.

4. Diversifiez l’équipe d’examen

Les groupes homogènes renforcent les biais existants. L’inclusion de personnes provenant de départements différents ou de consultants externes apporte de nouvelles perspectives.

- Équipes transversales :Incluez les services financiers, commerciaux et opérationnels pour voir l’ensemble du tableau.

- Auditeurs externes :Les tiers n’ont aucune attache émotionnelle avec l’histoire de l’entreprise.

- Retours clients :Les retours directs mettent souvent en évidence des faiblesses que les équipes internes négligent.

👥 Tirer parti des perspectives externes

Les équipes internes sont souvent trop proches des données. Les perspectives externes apportent la distance nécessaire pour repérer ce qui est évident pour les autres mais invisible pour l’entreprise.

L’analyse des points aveugles

Menez un exercice où vous demandez à des partenaires ou clients externes de noter vos faiblesses. Cela oblige l’organisation à se voir à travers les yeux du marché.

- Demandez des retours honnêtes :Exprimez clairement que vous souhaitez savoir où vous échouez.

- Benchmarking par rapport aux concurrents :Comparez vos processus aux normes de l’industrie.

- Revue par des tiers :Utilisez des rapports d’audit ou des analyses sectorielles.

Cette approche déplace l’attention de la défense interne vers la validation externe.

📊 Méthodes de vérification fondées sur les données

Les émotions alimentent les biais ; les données conduisent à la vérité. Établir une base de données vérifiées rend difficile de justifier l’absence de faiblesses.

1. Journaux d’audit et données historiques

Revoyez les rapports de performance passés. Recherchez des schémas de sous-performance qui ont été ignorés au moment où ils se sont produits.

- Revue trimestrielle :Analysez les objectifs non atteints des 24 derniers mois.

- Réunions de post-mortem des projets :Revoyez pourquoi les initiatives précédentes ont échoué.

- États financiers :Recherchez les dépassements de coûts récurrents.

2. Surveillance en temps réel

Créez des tableaux de bord qui suivent en temps réel les indicateurs clés de performance (KPI). Cela évite la faute de logique selon laquelle « tout allait bien jusqu’à présent ».

- Systèmes d’alerte :Définissez des seuils qui déclenchent des avertissements lorsque les performances baissent.

- Réunions régulières :Programmez des revues mensuelles pour évaluer l’état actuel par rapport aux objectifs.

- Analyse des tendances :Recherchez les tendances à la baisse avant qu’elles ne deviennent critiques.

⚠️ Conséquences de l’ignorance des biais

Ne pas identifier les véritables faiblesses entraîne des conséquences concrètes et négatives. Le coût de l’inexactitude est élevé.

- Réaffectation inappropriée des ressources :L’argent et le temps sont dépensés pour corriger des problèmes qui n’existent pas, tandis que les vraies questions sont ignorées.

- Fragilité stratégique :L’organisation paraît solide sur papier mais s’effondre sous pression à cause de failles structurelles cachées.

- Perte de confiance :Les parties prenantes perdent confiance lorsque les prévisions échouent de manière répétée à cause de facteurs internes ignorés.

- Opportunités manquées :Les faiblesses limitent souvent la capacité à tirer parti des opportunités. Vous ne pouvez pas saisir une opportunité si une faiblesse bloque le chemin.

🏗️ Création d’une culture résistante aux biais

Une analyse ponctuelle ne suffit pas. L’organisation doit construire une culture qui remet constamment en question les hypothèses.

1. Institutionnaliser le scepticisme

Encouragez les débats sains. Faites de la remise en question de l’opinion dominante lors des réunions de planification une obligation.

- Avocat du diable :Attribuez à un membre de l’équipe la tâche de contester la stratégie proposée.

- Équipe rouge :Simulez des attaques de concurrents ou des changements de marché pour tester la résilience interne.

- Politique de porte ouverte :Assurez que les employés puissent signaler des problèmes sans crainte.

2. Calibration régulière

Revoyez périodiquement vos analyses SWOT par rapport aux résultats réels. Les faiblesses que vous avez identifiées ont-elles réellement causé des problèmes ? Avez-vous manqué des faiblesses ?

- Revue post-implémentation : Après un trimestre, comparez le plan à la réalité.

- Analyse des écarts : Mesurez la différence entre les performances prévues et les performances réelles.

- Protocoles d’ajustement : Mettez à jour l’analyse sur la base de nouvelles données.

✅ Liste de contrôle pour la revue finale

Avant de finaliser votre analyse SWOT, passez en revue cette liste de contrôle pour vous assurer que les biais ont été réduits au minimum.

- ☐ Avons-nous utilisé des données pour étayer chaque affirmation ?

- ☐ Avons-nous inclus des voix provenant au-delà de l’équipe de direction immédiate ?

- ☐ Avons-nous remis en question nos propres hypothèses sur le succès ?

- ☐ Avons-nous pris en compte l’impact à long terme de chaque faiblesse ?

- ☐ Avons-nous évité de rejeter la faute sur des facteurs externes pour des échecs internes ?

- ☐ Le langage est-il précis et mesurable plutôt que vague ?

🛡️ Le coût de la subjectivité

La subjectivité est l’ennemi de la stratégie. Une analyse SWOT influencée par des biais cognitifs n’est qu’un reflet de l’ego du dirigeant, et non de la réalité de l’entreprise. La valeur de cet exercice réside dans l’exactitude de l’évaluation interne.

En appliquant rigoureusement ces méthodes, vous transformez l’analyse SWOT d’une tâche cérémonielle en un outil stratégique. Vous construisez une base qui soutient la croissance durable et la résilience.

🔒 Résumé des meilleures pratiques

Pour maintenir l’intégrité dans votre planification stratégique :

- Audit régulier : Faites du contrôle des biais une étape régulière du cycle de planification.

- Recherchez les désaccords : Valorisez les opinions divergentes qui mettent en évidence des faiblesses potentielles.

- Fiez-vous aux données : Privilégiez les indicateurs aux sentiments ou aux anecdotes.

- Restez humble : Acceptez que aucune organisation n’est à l’abri des défauts.

S’engager à ce niveau de rigueur est difficile. Il faut du courage pour affronter des vérités inconfortables. Toutefois, l’alternative consiste à opérer sur une base d’illusion. En évitant les biais cognitifs lors de l’énumération des faiblesses de l’entreprise, vous vous assurez que votre stratégie repose sur des fondations solides.